Avances y desafíos en la información financiera conectada (NIIF-C / NIIF-S)

La conectividad entre los Estándares NIIF de Contabilidad emitidos por el IASB (NIIF-C) y Estándares NIIF de Revelaciones de Sostenibilidad emitidos por el ISSB (NIIF-S) se considera una prioridad emergente para el ámbito académico, los reguladores. emisores de informes y auditores. La NIIF S1 requiere que una entidad proporcione información que permita a los usuarios de informes financieros con propósito general comprender las conexiones entre ambos mundos de reportes. Por un lado, hay cierto nivel de alineación en lo que respecta a fundamentos conceptuales y requerimientos generales. Por otro lado, existen algunas áreas críticas y obstáculos técnicos (período de tiempo, empresa en marcha, cadena de valor y materialidad) sobre los que se necesita trabajar para que el proceso de generar información conectada se agilice y sea más eficiente.

NIIFESTÁNDARES DE SOSTENIBILIDAD

Conectividad entre NIIF-C y NIIF-S: Una prioridad emergente y sus desafíos actuales para la profesión. El rol de la NIC 1 (y la futura NIIF 18)

1. Introduccion

Andreas Barckow, presidente del Consejo de Normas Internacionales de Contabilidad (IASB), pronunció su discurso de apertura en el Congreso Anual de la Asociación Europea de Contabilidad (EAA) el 15.05.2024, denominado "Let´s stay connected" ["Mantengámonos conectados"]. En el mismo se refirió a un tema candente en la presentación de reportes financieros, que recibe enorme atención en el ámbito académico y para los reguladores de normas, emisores de informes y auditores: la "conectividad" entre los Estándares NIIF de Contabilidad (emitidos por el IASB) y Estándares NIIF de Revelaciones de Sostenibilidad (emitidos por el ISSB) considerada como una prioridad emergente.

La Fundación IFRS ha avanzado a partir del año 2025 en el camino de la conectividad. Posee ya un sitio muy interesante dedicado exclusivamente a esta temática con noticias, recursos relacionados, material de congresos y seminarios y que recomiendo explorar en forma periódica.

En la página principal del sitio explica brevemente que entiende el organismo por conectar las NIIF de Contabilidad (NIIF-C) con las NIIF de Sostenibilidad (NIIF-S) destacando:

Objetivo: Proporcionar información completa y coherente para los mercados de capitales en los informes financieros de propósito general elaborados aplicando los Estándares NIIF;

Productos: Compatibles y complementarios a las Normas de Contabilidad NIIF y las Normas de Revelaciones de Sostenibilidad NIIF y sus taxonomías digitales relacionadas;

Personas: Trabajo colaborativo entre los miembros del IASB y el ISSB y el personal técnico en todos los proyectos y otras actividades de ambos consejos.

2. Marco conceptual conectividad NIIF-C y NIIF-S

Existen una serie de conceptos subyacentes que se presentan a continuación y explican la necesaria conexión entre ambos mundos de informes financieros generados a partir de los Estándares NIIF de Contabilidad y Estándares NIIF de Revelaciones de Sostenibilidad:

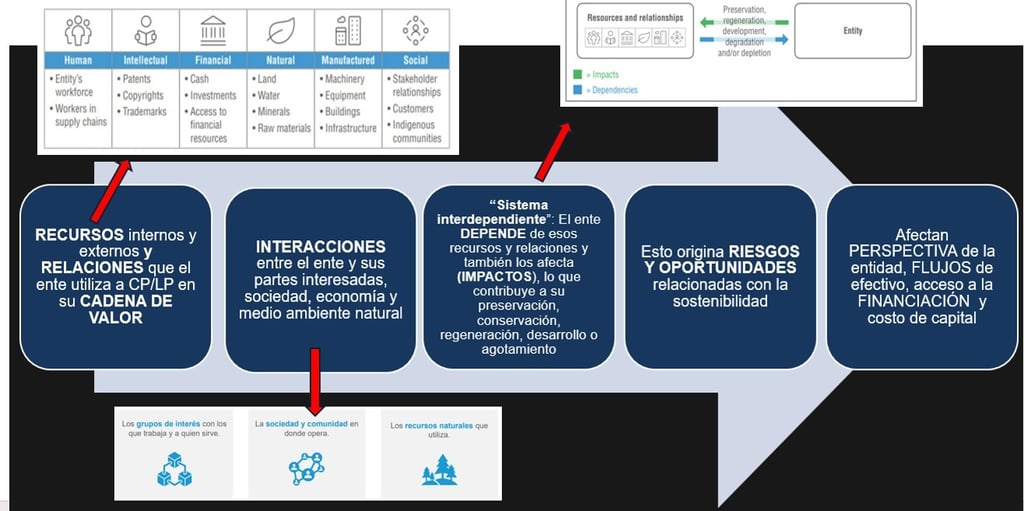

a. Recursos (internos y externos) conformados por los diferentes capitales (humano, intelectual, financiero, natural, manufacturado y social) y sus relaciones; que el ente utiliza a corto, mediano y largo plazo en su cadena de valor;

b. Interacciones entre el ente y sus grupos de interés con los que trabaja y a quien sirve, la sociedad y comunidad en donde opera y los recursos naturales que utiliza;

c. Sistema interdependiente que conforman el ente, los recursos que utiliza y las interacciones, donde existe una dependencia de esos recursos y relaciones, pero donde también estos se ven afectados por impactos (positivos o negativos) que la actividad económica genera, lo que contribuye a su preservación, conservación, regeneración, desarrollo o agotamiento; y

d. Riesgos y oportunidades relacionados con la sostenibilidad que el proceso anterior genera.

Estos conceptos, que se representan en la infografía siguiente, explican la necesaria conectividad que debe existir entre los reportes de estados financieros de propósito general y los reportes de sostenibilidad, ya que todos los riesgos (físicos o de transición) u oportunidades relacionados con la sostenibilidad pueden afectar la perspectiva de la entidad, su situación económica, su desempeño financiero, sus flujos de efectivo, su acceso a la financiación y el costo de capital.

Marco conceptual conectividad NIIF-C / NIIF-S

3. Conectividad en los Estándares NIIF de Sostenibilidad

IFRS S1 General Requirements for Disclosure of Sustainability related Financial Information [NIIF S1 Requerimientos generales para la revelación de información financiera relacionada con la sostenibilidad] deja claro lo anterior al expresar en el párrafo 1. el objetivo de la norma respecto a la revelación de riesgos y oportunidades relacionados con la sostenibilidad que sean útiles para la toma de decisiones de los usuarios principales de los informes financieros con própósito general (estados financieros e información financiera a revelar relacionada con la sostenibilidad).

Párrafo 1

El objetivo de la NIIF S1 Requerimientos Generales para la Información Financiera a Revelar relacionada con la Sostenibilidad es requerir que una entidad revele información sobre sus riesgos y oportunidades relacionados con la sostenibilidad que sea útil para los usuarios principales de los informes financieros con propósito general a la hora de tomar decisiones relativas al suministro de recursos a la entidad.

Por otro lado, la norma menciona en su párrafo 8. que la información que se produzca y revele según NIIF S1 tendrá que estar interconectada con los estados financieros de propósito general, pero estos no necesariamente tendrán que ser preparados de acuerdo con los Estándares NIIF-C (emitidos por IASB). Podrán estar preparados según otros principios o prácticas generalmente aceptados, como los US GAAP o los PCGA de jurisdicciones que no apliquen los Estándares NIIF-C.

Párrafo 8

Una entidad puede aplicar las Normas NIIF de Información a Revelar sobre Sostenibilidad con independencia de si los estados financieros con propósito general relacionados con la entidad (denominados "estados financieros") se preparan de conformidad con las Normas NIIF de Contabilidad u otros principios o prácticas contables generalmente aceptados (PCGA).

En lo referido a información conectada el párrafo 21. de la NIIF S1, que se reproduce a continuación, se explica por sí sólo. Menciona las diferentes aristas que debe tener la conectividad: entre riesgos y oportunidades, entre los 4 pilares de las revelaciones de sostenibilidad (gobernanza, la estrategia, la gestión de riesgos, métricas y objetivos) y entre las revelaciones de aspectos de sostenibilidad con los estados financieros de propósito general.

Párrafo 21

Una entidad proporcionará información de manera que permita a los usuarios de los informes financieros con propósito general comprender los siguientes tipos de conexiones:

a) las conexiones entre las partidas a las que se refiere la información, como las conexiones entre diversos riesgos y oportunidades relacionados con la sostenibilidad de los que podría esperarse razonablemente que afecten a las perspectivas de la entidad; y

(b) las conexiones entre las informaciones proporcionadas por la entidad: (i) dentro de su información financiera a revelar relacionada con la sostenibilidad, como las conexiones entre la información relacionada con la gobernanza, la estrategia, la gestión de riesgos y las métricas y objetivos; y (ii) a través de su información financiera a revelar relacionada con la sostenibilidad y otros informes financieros con propósito general publicados por la entidad, como sus estados financieros relacionados (véanse los párrafos B39 a B44).

4. El rol de la NIC 1 (y la futura NIIF 18) en la información conectada

En este análisis del proceso de conectividad hay que mencionar que la NIIF S1 fue inspirada en la "NIC 1 Presentación de estados financieros" (la cual será reemplazada por la NIIF 18 a partir del año próximo).

Como manifiesta el colega Samuel Mantilla en su último libro [1], la presentación y revelación de los estados financieros es un proceso clave que refleja procesos previos (reconocimiento, clasificación y medición) y posteriores (análisis, auditoría y supervisión). Si bien la NIC 1 está recibiendo constantes cambios y se prevé que en el futuro también los tenga con la NIIF 18 continuadora, es una norma estratégica para comprender los aspectos de conectividad.

Por su parte, la IFRS 18 Presentation and Disclosure in Financial Statements [NIIF18 Presentación y revelación en los estados financieros] fue emitida en abril de 2025 como resultado de un proyecto iniciado en abril de 2016. Reemplazará a la NIC 1, su vigencia es para períodos que comiencen a partir del 01.01.2027 y se permite aplicación anticipada con revelación del hecho. Requiere aplicación retroactiva bajo los lineamientos de la NIC 8 Políticas Contables, Cambios en las Estimaciones Contables y Errores.

A pesar de que la NIIF 18 solamente utiliza una sola vez la expresión sostenibilidad, tendrá bastante peso y será base para la implementación de la conectividad. Esta mención de sostenibilidad la presenta en el Apéndice A como parte de la definición de “información financiera de propósito general” donde expresa lo siguiente:

Los informes financieros con propósito general incluyen, pero no se limitan a, los estados financieros con propósito general de una entidad y la información financiera a revelar relacionada con la sostenibilidad.

Ambas normas, la actual NIC 1 y la futura NIIF 18 son “la puerta de acceso” [1] que tienen los usuarios a la información que necesitan para su toma de decisiones por lo que jugarán un rol importante en la conexión entre los NIIF-C y NIIF-S.

Mientras arribamos a la vigencia de la NIIF 18 el año próximo, los aspectos de la conectividad entre los estados financieros con propósito general de una entidad y la información financiera a revelar relacionada con la sostenibilidad deben ser analizados a la luz de la actual NIC 1.

5. Conectividad de fundamentos conceptuales

Presentación razonable

Al igual que lo establecen la NIC 1 y el Marco Conceptual revisado del IASB 2028 , la NIIF S1 exige representación fiel de los riesgos y oportunidades relacionados con la sostenibilidad y que la misma sea completa, neutral y precisa. Además que esta información cumpla con las características cualitativas de la información financiera relacionada con la sostenibilidad: comparabilidad, verificabilidad, oportunidad y comprensibilidad, que son las mismas características cualitativas que los contables conocemos y están incluidas en las NIIF-C.

Entidad que informa, datos y supuestos y moneda de reporte

La información de sostenibilidad y los estados financieros de propósito general deben ser preparados para la misma entidad que reporta. En la medida de lo posible los datos y supuestos hipotéticos que se presentan como parte del paquete de informes financieros de propósito general deben ser consistentes. Asimismo, la unidad de medida utilizada en la información financiera de sostenibilidad debe ser la misma que la utilizada en los estados financieros.

Los párrafos 22. a 24. de la NIIF S1 mencionan lo indicado.

Párrafo 22

Una entidad identificará los estados financieros a los que se refiere la información financiera a revelar relacionada con la sostenibilidad.

Párrafo 23

Los datos y suposiciones utilizados en la preparación de la información financiera a revelar relacionada con la sostenibilidad serán congruentes—en la medida de lo posible teniendo en cuenta los requerimientos de las Normas NIIF de Contabilidad u otros PCGA aplicables—con los correspondientes datos y suposiciones utilizados en la preparación de los estados financieros relacionados (véase el párrafo B42).

Párrafo 24

Cuando se especifique la moneda como unidad de medida de la información financiera a revelar relacionada con la sostenibilidad, la entidad utilizará la moneda de presentación de sus estados financieros relacionados.

6. Conectividad en requerimientos generales

Ubicación de la información a revelar

Bajo la NIC 1 la revelación de la información contable se realiza en la cara de los estados financieros o en notas y anexos. El párrafo 60 de la NIIF S1, requiere que una entidad proporcione la información requerida por las NIIF-S como parte de sus informes financieros con propósito general, siempre que la información financiera a revelar relacionada con la sostenibilidad sea claramente identificable y no quede ensombrecida por otra información adicional.

La NIIF S1, en sus párrafos 61. a 63 otorga cierta flexibilidad para cumplir con este requerimiento y expresa varios lugares posibles donde ubicar esta información: en los comentarios de la gerencia, en un informe similar cuando forme parte de los informes financieros con propósito general, en el mismo lugar que la información que se presente para cumplir otros requerimientos requeridos por los reguladores o mediante referencias cruzadas a otro informe publicado por la entidad.

Frecuencia de la información

La información financiera a revelar relacionada con la sostenibilidad de la entidad debe ser presentada al mismo tiempo y abarcar el mismo periodo sobre el que se informan los estados financieros relacionados (normalmente de 12 meses o 52 semanas).

Información comparativa

Al igual que lo establecen las NIIF-C, la NIIF S1, en su párrafo 70 prescribe que una entidad expondrá información comparativa de sostenibilidad con respecto al periodo anterior para todos los importes revelados en el periodo sobre el que se informa. Si dicha información fuera útil para comprender la información financiera a revelar relacionada con la sostenibilidad correspondiente al periodo sobre el que se informa, la entidad revelará también información comparativa de la información financiera descriptiva y narrativa relacionada con la sostenibilidad.

7. Asignaturas pendientes en el proceso de conectividad

Si bien el proceso de conectividad entre ambos mundos de reportes en lo que respecta a los fundamentos conceptuales y requerimientos generales tiene cierta alineación, existen algunos temas críticos, comentados a continuación, donde la profesión necesita avanzar y que por el momento generan algún problema para la contabilidad y para el objetivo ansiado de la conectividad que propone el regulador y requieren las partes interesadas.

Información de corto plazo vs. largo plazo

Los estados financieros de propósito general contienen información de corto plazo, es decir lo que ocurrió en el último período contable (comparativo con el anterior), donde los activos y pasivos se clasifican como corrientes o no corrientes de acuerdo a su período de transformación en un activo más líquido o de su exigibilidad.

Por su parte, las revelaciones relacionadas con la sostenibilidad son generalmente de mediano y largo plazo dado la naturaleza de los eventos involucrados (planes de transición por mitigación de emisiones, análisis de sensibilidad de escenarios prospectivos o estimación de incertidumbres involucradas en los potenciales impactos ambientales futuros).

Evaluación de empresa en marcha

La NIC 1 exige que la Dirección realice dos tipos de revelaciones sobre el principio de empresa en marcha:

que los estados financieros se han elaborado sobre la hipótesis de empresa en marcha; y

que la dirección es consciente de la existencia de incertidumbres importantes relacionadas con eventos o condiciones que puedan suscitar dudas significativas sobre la capacidad de la entidad para continuar como empresa en funcionamiento.

Por su parte, las revelaciones sobre sostenibilidad y clima podrían dar lugar a incertidumbres adicionales y materiales relacionadas con eventos o condiciones que no siempre están bajo control de la entidad. Esto plantea la preocupación en cuanto a la manera de evaluar en forma objetiva la condición de empresa en marcha en lo que respecta a los asuntos de sostenibilidad, sobre todo por los impactos que los riesgos y oportunidades relacionados con la sostenibilidad pueden ocasionar hacia el interior de la entidad y el período de tiempo de ocurrencia de estos [1].

Cadena de valor

Este concepto abarca un rango muy amplio de interacciones, recursos y relaciones que una entidad utiliza en su modelo de negocio y el entorno externo en el que opera. Estas actividades y relaciones son las que la entidad utiliza y en las cuales se basa para crear sus productos o servicios desde la concepción hasta la entrega, el consumo y el final de su vida útil.

Representa un aspecto importante que permite comprender por un lado, el marco conceptual de la conectividad entre NIIF-C y NIIF-S ya comentado; y por otro, analizar las conexiones que solicita la NIIF S1. Este concepto de cadena de valor tiene una perspectiva muy diferente a lo que los contables conocemos y manejamos en la contabilidad tradicional relacionado con el período de presentación de reportes, generalmente de corto y mediano plazo. Representa un tema estratégico bajo las nuevas normativas de sostenibilidad y que la profesión debe estudiar para que el proceso de conectividad se agilice y materialice.

Materialidad financiera y materialidad de impacto

El asunto más crítico en el proceso de conectividad entre NIIF-C y NIIF-S es la evaluación de materialidad. Representa un filtro que indica que tipo de información debe revelarse para satisfacer la demanda de los usuarios (amplia o reducida). En este proceso la empresa determina y presenta información relevante, fiel y material sobre impactos, riesgos y oportunidades en cuestiones financieras, ambientales, sociales y de gobernanza.

La evaluación de la materialidad debe reflejar tanto la perspectiva de impacto como la financiera, así como las interconexiones entre ambas, pero no es necesario que se realicen dos procesos separados e independientes. La identificación de los impactos materiales es generalmente un punto de partida, ya que la evaluación de la materialidad financiera se beneficia del resultado de la evaluación de la materialidad del impacto.

La razón de ello es que los impactos materiales desencadenan en la mayoría de los riesgos y oportunidades materiales. Sin embargo, la empresa también debe considerar los posibles asuntos que sean financieramente significativos únicamente y puede desarrollar una medida o una serie de acciones que sean específicas para la importancia financiera.

Los Estándares IFRS de Sostenibilidad incorporan la misma definición de materialidad que tienen los Estándares IFRS de Contabilidad que es la materialidad financiera. Se corresponde con la identificación de información que se considera material para los usuarios principales de los informes financieros de propósito general en la toma de decisiones relacionadas con el suministro de recursos a la entidad. Esta definición de materialidad está relacionada con los efectos sólo de corto plazo.

La materialidad de impacto se refiere a los impactos materiales, reales o potenciales, positivos o negativos, de la empresa sobre las personas o el medio ambiente en el corto, mediano y largo plazo, relacionados con las propias operaciones y la cadena de valor ascendente o descendente, inclusive a través de sus productos y servicios, como de sus relaciones comerciales.

Sugiero para mayor entendimiento de este punto la lectura de mi anterior publicación sobre la temática: Materialidad financiera y materialidad de impacto: las dos caras de la misma moneda

Estas diferencias en las perspectivas de la materialidad financiera (“de corto plazo”) y de materialidad del impacto (“de corto, mediano y largo plazo”) representa un obstáculo técnico en el camino de la alineación de los estados financieros de propósito general con las revelaciones financieras de sostenibilidad.

El párrafo 2 de la NIIF S1, que se reproduce a continuación, a mi criterio amplifica el problema al mencionar conceptos como "sistema interdependiente" (entidad, recursos y relaciones a través de su cadena de valor), "dependencias e impactos", que implica analizar no solo el efecto que la sostenibilidad tiene en la entidad (dependencias), sino el que la entidad tiene en la sostenibilidad (impactos).

Párrafo 2

La información sobre los riesgos y oportunidades relacionados con la sostenibilidad es útil para los usuarios principales porque la capacidad de una entidad para generar flujos de efectivo a corto, medio y largo plazo está inseparablemente ligada a las interacciones entre la entidad y sus partes interesadas, la sociedad, la economía y el entorno natural a lo largo de la cadena de valor de la entidad. En conjunto, la entidad y los recursos y relaciones a lo largo de su cadena de valor forman un sistema interdependiente en el que opera la entidad. La dependencia de la entidad de esos recursos y relaciones y sus impactos en dichos recursos y relaciones dan lugar a riesgos y oportunidades para la entidad relacionados con la sostenibilidad.

Hasta el momento la contabilidad tradicional se basó en las dependencias y los impactos desde afuera hacia adentro de la entidad (deterioros, provisiones, impuestos), bajo la perspectiva de la materialidad financiera. En este contexto, los entornos contables no han incorporado lo relacionado con cadena de valor, mediano y largo plazo e impactos desde adentro hacia afuera de la entidad (en personas, economía y medio ambiente) producto de sus actividades económicas .

En definitiva, el desafío de alineación más relevante es el concepto de cadena de valor, ya que:

Introduce una visión más amplia que la contabilidad tradicional;

Considera dependencias (cómo el ente depende del entorno) e impactos (cómo afecta ese entorno);

Amplía el análisis del horizonte temporal: del corto al mediano y largo plazo;

Abre la puerta a reportar impactos y no solo dependencias.

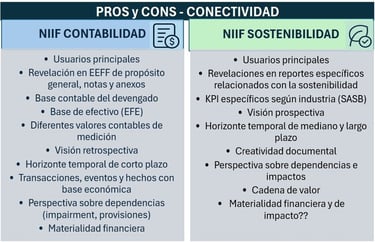

Considerando lo mencionado anteriormente, la siguiente infografía presenta de manera resumida las ventajas (pros) y desventajas (cons) del proceso de conectividad:

La pregunta final sería: Aunque los Estándares IFRS de Sostenibilidad (emitidos por el ISSB) adoptan la misma definición de materialidad que los Estándares IFRS de Contabilidad (emitidos por el IASB), centrada en la materialidad financiera, ¿lo señalado en el párrafo 2 de la NIIF S1 deja abierta la puerta a considerar también la materialidad de impacto?

[1] Mantilla Blanco, Samuel Alberto Inteligencia artificial y sostenibilidad, desafíos para contadores y auditores / Samuel Alberto Mantilla B.- 1a. edición. Bogotá: Ediciones de la U, 2025. ISBN 978-958-792-855-6