Materialidad financiera y materialidad de impacto: las dos caras de la misma moneda

El análisis de materialidad es la puerta de entrada a los reportes de sostenibilidad, ya que sólo los temas materiales y la información resultante del proceso de análisis de materialidad deben revelarse. En esta publicación se exponen algunos aspectos teóricos sobre materialidad y su evaluación a efectos de la emisión de reportes de sostenibilidad. Se exponen las dos aristas de la misma moneda: materialidad de impacto y financiera. Por otra parte, se explican los pasos para una eficiente evaluación de la materialidad corporativa, que debe cubrir toda la cadena de valor de la empresa, aguas arriba y aguas abajo, además de sus propias operaciones. No hay un proceso o secuencia específica de pasos a seguir al realizar la evaluación de materialidad, ya que esto se deja al juicio de la empresa que tiene que definir el proceso que mejor refleja sus hechos y circunstancias.

ESTÁNDARES DE SOSTENIBILIDAD

Evaluación de la materialidad financiera, materialidad de impacto y doble materialidad. La puerta de entrada a los reportes de sostenibilidad

1. Introducción

La Unión Europea en su Directiva 2013/34/UE del Parlamento Europeo, mencionó que el análisis de materialidad es la puerta de entrada a los reportes de sostenibilidad, ya que sólo los temas materiales y la información resultante del proceso de análisis de materialidad deben revelarse.

Como lo indicó también el comunicado de prensa de la Unión Europea el 20.06.2023, el análisis de materialidad es el filtro principal de los informes de sostenibilidad, a través del cual las empresas se beneficiarán de una rápida actualización y/o aplicación de su proceso de evaluación de materialidad.

Según el EFRAG (Grupo Asesor de Información Financiera Europeo por sus siglas en inglés) la evaluación de la materialidad es el proceso mediante el cual la empresa determina información material sobre impactos, riesgos y oportunidades (en adelante IRO) que deberá incluir en su reporte de sostenibilidad.

La realización de una evaluación de la materialidad basada en criterios objetivos es fundamental para la presentación de reportes de sostenibilidad, que incluirán información relevante y fiel sobre todos los IRO en cuestiones ambientales, sociales y de gobernanza que se determinen como materiales desde la perspectiva de la materialidad de impacto o desde la perspectiva de materialidad financiera o ambas (doble materialidad).

2. Materialidad de impacto

El organismo europeo mencionado define materialidad de impacto como todos los impactos materiales, reales o potenciales, positivos o negativos, de la empresa sobre las personas o el medio ambiente en el corto, mediano y largo plazo, relacionados con las propias operaciones y la cadena de valor ascendente o descendente, inclusive a través de sus productos y servicios, como de sus relaciones comerciales.

Como lo menciona el EFRAG, las formas en que la empresa puede estar relacionada con los impactos pueden ser diversas:

Única responsable en forma directa de los impactos;

Responsabilidad compartida por los impactos;

La empresa facilita o incentiva a causar o contribuir al impacto; y

Los impactos son causados directamente por las operaciones, productos y servicios, donde la entidad que causó el impacto está vinculada a la empresa por una relación de negocios.

3. Materialidad financiera

El EFRAG menciona que el concepto de materialidad financiera implica cualquier cuestión de sostenibilidad que genera riesgos u oportunidades que tienen una influencia material o que razonablemente podría esperarse que tengan una influencia material, en el desarrollo, la situación financiera, el desempeño financiero, los flujos de efectivo, el acceso a la financiación o el costo de capital de la empresa durante el corto, mediano o largo plazo.

La evaluación de la materialidad financiera corresponde a la identificación de información que se considera material para los usuarios principales de los informes financieros de propósito general en la toma de decisiones relacionadas con el suministro de recursos a la entidad (inversionistas, socios, accionistas, proveedores de capital financiero).

Si bien para la definición de materialidad financiera de los reportes de sostenibilidad se utiliza el mismo criterio que para la materialidad de las NIIF contables y su objetivo sigue siendo el mismo, en el fondo no son lo mismo y tienen algunas diferencias. De todas maneras, al definir los parámetros de materialidad financiera utilizados en la preparación de las revelaciones de sostenibilidad, el ente podría inspirarse en los criterios y parámetros utilizados en la definición de materialidad al momento de preparar los estados financieros.

A continuación, se identifican las principales diferencias entre materialidad financiera para estados financieros y para los reportes de sostenibilidad bajo los lineamientos del EFRAG:

a. Los reportes de sostenibilidad pueden incluir revelaciones de posibles efectos financieros de IRO que pueden no estar siendo capturados completamente por los estados financieros. Aquí podemos distinguir:

efectos financieros ya reconocidos en los estados financieros principales; y

efectos financieros anticipados que surjan de IRO que no cumplen con los principios de reconocimiento para los estados financieros, pero que podría esperarse que tengan influencia en la situación financiera, desempeño financiero y flujo de efectivo del ente, a corto, mediano y largo plazo, cualquiera sea su tratamiento contable.

Un ejemplo de lo indicado puede ser activos, pasivos y gastos futuros que sean de interés para los usuarios de los reportes de sostenibilidad, y que deban ser reconocidos en los estados financieros en un período posterior cuando se cumplan los principios de reconocimiento contable. Por otro lado, pueden existir factores de creación de valor para el ente que no cumplan con la definición de contabilidad financiera de activos y/o pasivos y sus criterios de reconocimiento (por ejemplo, intangibles generados como los recursos humanos, que puede representar un capital que podría revelarse en los reportes de sostenibilidad);

b. La información sobre la matriz y subsidiarias se amplía en el reporte de sostenibilidad; ya que incluye IRO que surgen en la cadena de valor, que no están incluidos en la información de los estados financieros;

c. Los estados financieros generalmente contabilizan riesgos basados en eventos pasados. Los eventos revelados en relación con la sostenibilidad se refieren a información prospectiva (eventos financieros previstos);

d. Un asunto de sostenibilidad puede ser material desde una perspectiva de impacto o financiera a corto, mediano o largo plazo. Como tal, el horizonte temporal es un componente esencial de la evaluación de materialidad y deberá tenerse en cuenta en el proceso. Los horizontes temporales pueden considerar plazos más largos en los reportes de sostenibilidad, mientras que el horizonte temporal de los estados financieros es más limitado.

4. Concepto de “doble materialidad”

Los ESRS (European Sustainability Reporting Standards) describen los puntos claves que las empresas deben informar. Las mismos se dividen en dos revelaciones generales (ESRS 1 y 2), más otras diez normas temáticas sobre las que las empresas solo deben informar si se consideran relevantes y materiales a través de una evaluación de doble materialidad.

Esta evaluación identifica tanto el impacto que tienen las operaciones de una empresa sobre las personas y el medio ambiente (materialidad de impacto), como el impacto que tienen los avances relacionados con la sostenibilidad sobre la empresa (materialidad financiera).

Un tema se considera material si el impacto es material desde una de las perspectivas (o desde ambas), según indica Watershed. La evaluación de materialidad considera una amplia gama de partes interesadas que evalúen los IRO en los diferentes temas cubiertos e incluyan algunas mediciones basadas en métricas para complementar la comprensión del impacto potencial.

Con aportes cualitativos y cuantitativos de las partes interesadas (como expertos científicos, clientes, empleados e inversores), las empresas descubren qué temas son materiales y planifican sus reportes de sostenibilidad con un enfoque en esos temas y puntos de datos materiales. Las empresas no están obligadas a reportar sobre todos los asuntos identificados, sino sólo aquellos que resultan materiales. Un asunto puede ser material a efectos de materialidad de impacto y no financiera. No se requiere que un asunto de sostenibilidad revelado sea material para ambas dimensiones.

En la mayoría de los casos, los impactos materiales (materialidad de impacto), también están asociados con riesgos y oportunidades materiales (materialidad financiera) y, como resultado, también son "materiales para la empresa". Sin embargo, la materialidad del impacto se evalúa en función de la gravedad para las personas y el medio ambiente, y no en función de los efectos que tiene en la empresa y sus perspectivas financieras.

Como menciona el EFRAG, la materialidad de impacto y la materialidad financiera si bien son dos conceptos diferentes, no son dos compartimentos estancos (Figura 1). Se trata de buscar la interconexión e interdependencia entre ellos, donde las decisiones que realiza el ente en cuanto a su estrategia para abordar los impactos sobre las personas y el medio ambiente a menudo generan riesgos y oportunidades para la misma empresa.

Figura 1 . Materialidad financiera y materialidad de impacto

Por otro lado, el concepto de materialidad es dinámico en la vida las organizaciones y se puede mover en todo momento desde una perspectiva de materialidad a otra. Por ejemplo, si tomamos el ejemplo de los efectos del cambio climático, cuando la comunidad en general es más consciente del calentamiento global, las emisiones de gases efecto invernadero (GEI) son más relevantes para los grupos de interés desde la perspectiva de la materialidad de impacto. Ahora bien, cuando el interés de los inversores respecto a las emisiones de GEI crece, el tema resulta también material desde la perspectiva de materialidad financiera, donde la empresa comienza a implementar estrategias corporativas para que el nivel de las emisiones GEI no afecte el valor corporativo. En este ejemplo se visualiza la característica dinámica del concepto de materialidad.

5. Evaluación de materialidad

Watershed indica que el proceso de evaluación de materialidad resulta de utilidad para identificar la información material que se incluirá en las revelaciones de sostenibilidad. Por lo tanto, la evaluación de la materialidad es un proceso dinámico que estará sujeto a la evolución de la empresa y deberá actualizarse de forma continua.

Si bien la frecuencia de presentación de informes de sostenibilidad debe ser anual ya que la declaración de sostenibilidad forma parte del informe de gestión de la empresa, pueden existir hechos y/o circunstancias que indiquen que se debe actualizar la evaluación de materialidad por un período inferior, como en las siguientes situaciones:

Transacción de fusión o adquisición, que involucre cambio en procesos o nuevas actividades;

Cambio importante de proveedores o clientes en la cadena de valor;

Evento global como pandemia;

Cambio de percepción de partes interesadas respecto a un tema en relación con períodos anteriores (ejemplo: percepción sobre la afectación del cambio climático o evidencias recientes que ponen en evidencia toxicidad de una sustancia o alimento).

Lefebvre sostiene que no existe un proceso único para la evaluación de la materialidad que se ajuste a todas las empresas, incluidas las empresas globales diversificadas y los estándares no prescriben un proceso específico para la evaluación de materialidad. La empresa matriz que opera en diferentes sectores o segmentos debe realizar la evaluación de materialidad para el grupo consolidado independientemente de su estructura legal. Esto lo puede hacer bajo dos enfoques:

Enfoque de arriba hacia abajo: evaluación a nivel de grupo con consulta a sus filiales para asuntos específicos o

Enfoque ascendente: involucrando a las filiales y consolidando los resultados.

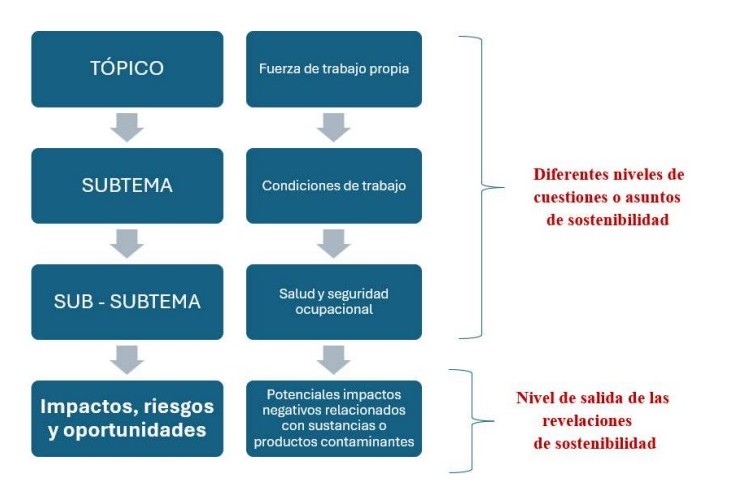

El resultado de la evaluación de materialidad se revela de acuerdo con el estándar ESRS 2 de IRO que sean materiales y su interacción con la estrategia y el modelo de negocio. El objetivo del estándar ESRS 2, según Lefebvre, es establecer requisitos para que la empresa revele sus IRO materiales identificados a nivel de tema, subtema, etc. La empresa deberá divulgar sus IRO materiales que a su vez estén asignados a cuestiones de sostenibilidad. Dado que la doble materialidad considera tanto la materialidad de impacto como la materialidad financiera, el ente necesita identificar si un tema o subtema es material desde cualquiera de las dos perspectivas, o desde ambas.

La figura 2. a continuación representa lo mencionado:

Figura 2. Ejemplo de aspectos de sostenibilidad por tópico, subtema e IRO

5.1. Pasos para una evaluación de materialidad

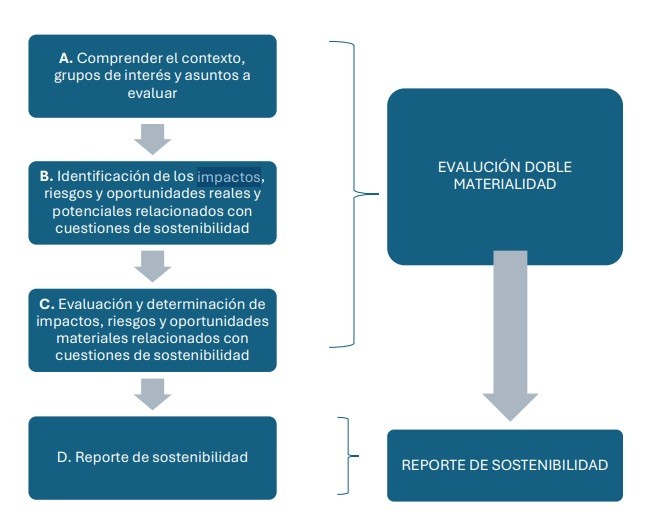

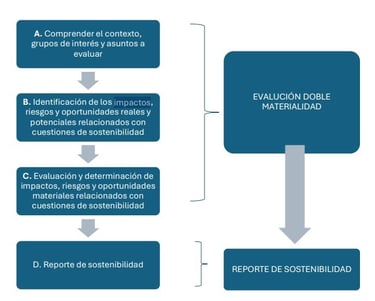

Los pasos sugeridos para realizar una eficiente evaluación de la materialidad a efectos de reportes de sostenibilidad serían los descriptos brevemente a continuación en base a lo previsto por el EFRAG y que se resumen en la Figura 3.

Paso A. Comprender el contexto, grupos de interés y asuntos a evaluar

Análisis del alcance, horizonte de la cadena de valor (up-stream y down-stream);

Identificar grupos de interés (internos y externos);

Análisis de asuntos materiales en la industria y en la competencia;

Mejores prácticas de la industria en relación con la sostenibilidad.

Paso B. Identificación de los IRO reales y potenciales relacionados con cuestiones de sostenibilidad

Este paso implica la identificación de IRO relacionados con cuestiones ambientales, sociales y de gobernanza en sus propias operaciones y en la cadena de valor ascendente y descendente. El resultado de este paso será disponer de una “larga lista” de impactos para una evaluación y un análisis posterior.

Paso C. Evaluación y determinación de IRO materiales relacionados con cuestiones de sostenibilidad

C1. Evaluar la materialidad de impacto

La empresa deberá revisar la lista de impactos definidos en el paso anterior, para la medición de sus actividades sobre los empleados, la sociedad y el medio ambiente, así como magnitud y la cantidad de bienes y personas afectadas;

Para los impactos negativos reales deberá aplicar los criterios determinados para la gravedad, que son la escala, el alcance y el carácter irremediable del impacto. También deberá estimar la probabilidad de que se produzca el impacto y asignarlo al horizonte temporal pertinente (corto, mediano y largo plazo); y

Para los impactos positivos deberá aplicar otros criterios como la escala, el alcance y la probabilidad de ocurrencia.

C.2. Evaluar materialidad financiera

a. Los riesgos y oportunidades con impactos financieros para la empresa generalmente derivan de impactos ya identificados en el paso B y de otras fuentes de riesgos como es la dependencia al cambio por regulaciones o peligros climáticos;

b. Para la evaluación de la materialidad financiera deberían utilizarse umbrales cuantitativos y cualitativos apropiados, basados en términos de desempeño económico, situación financiera, flujo de efectivo y costos de acceso al financiamiento;

c. Otra arista de evaluación podría ser en función de la probabilidad de ocurrencia y la magnitud potencial de los efectos en el corto, mediano y largo plazo. Cuando estén disponibles las medidas cuantitativas de IRO, las mimas resultarán las más objetivas del nivel de materialidad, aunque la información cuantitativa no siempre está disponible y podría generar costos adicionales su gestión. El proceso de evaluación de la materialidad evoluciona con el tiempo y la empresa puede estar redefiniendo el equilibrio de la información cualitativa versus la cuantitativa en todo momento.

Paso D. Reporte de sostenibilidad

El concepto de materialidad de la información y su reporte es el paso final que continúa a la evaluación de materialidad y conduce a la identificación de asuntos materiales sobre los que se debe informar. El resultado de este proceso es definir información que se revelará a un nivel más granular, es decir, a nivel de requisito de revelación o punto de datos.

El desglose de la información reportada sobre impactos materiales debe reflejar de manera justa la gravedad de los impactos reales o la gravedad y probabilidad de los impactos potenciales. Cuando sea necesario para una comprensión adecuada de sus IRO, la empresa deberá desglosar la información reportada por país, sitio o por activo significativo.

Un segmento IFRS o GAAP local puede ser en principio un nivel apropiado de desagregación para la revelación de materialidad; pero a veces puede no ser lo suficientemente granular o relevante para los informes de sostenibilidad.

Finalmente, la presentación de informes por segmentos según las NIIF internacionales o los PCGA locales se basa en un “enfoque de gestión” y esta desagregación de los segmentos de información financiera está diseñada para un propósito diferente y, en general, no es apropiada para reflejar los IRO materiales significativos en toda la empresa a efectos de los reportes de sostenibilidad.

Figura 3. Proceso ejemplificativo de evaluación de materialidad

6. Resumen de aspectos claves

La evaluación de la materialidad es el proceso por el cual la empresa determina la información del material sobre IRO. Esto se logra mediante la determinación de asuntos materiales e información material que se informará en el reporte de sostenibilidad;

Los asuntos sociales y de gobernanza determinados pueden ser materiales desde la perspectiva de la materialidad de impacto o la perspectiva de materialidad financiera o de ambas;

Las dos dimensiones de la “doble materialidad” pueden explicarse de la siguiente manera:

a. materialidad de impacto: abarca información material sobre los impactos de la empresa en cuestiones de sostenibilidad sobre las personas y el medio ambiente. Esto implica un enfoque de adentro hacia afuera (in/out); y

b. materialidad financiera: abarca información material sobre riesgos y oportunidades para la empresa resultantes de cuestiones de sostenibilidad. Esto implica un enfoque de afuera hacia adentro (out/in);

La evaluación debe cubrir toda la cadena de valor de la empresa, es decir, incluye la empresa aguas arriba y aguas abajo, además de sus propias operaciones;

No hay un proceso o secuencia específica de pasos a seguir al realizar la evaluación de materialidad, ya que esto se deja al juicio de la empresa que tiene que definir el proceso que mejor refleja sus hechos y circunstancias;

Una evaluación de materialidad eficiente incluye los siguientes pasos: a. comprender el contexto; b. identificación de IRO reales y potenciales relacionados con asuntos de sostenibilidad; c. evaluación y determinación de los IRO relacionadas con asuntos de sostenibilidad; y d. reporte;

Para evaluar la materialidad de impacto, la empresa debe utilizar criterios de gravedad y probabilidad y establecer umbrales cuantitativos y/o cualitativos apropiados. La gravedad se basa en la escala, alcance y el carácter irremediable de los impactos negativos y la escala y alcance de los impactos positivos;

Para evaluar la materialidad financiera, la empresa debe utilizar umbrales cuantitativos y/o cualitativos apropiados basados en los efectos financieros anticipados en términos de desempeño, situación financiera, flujos de efectivo, acceso al crédito y costos de capital.

📝Las opiniones expresadas son únicamente las del autor.

⭐ ¿Te ha resultado útil este blog? Comparte tu opinión a continuación y colabora con otros profesionales contables a tomar mejores decisiones. ¡Tus comentarios me motivan a seguir creando contenido relevante!: