Norma ISRS 4400 revisada: Mejoras clave en procedimientos acordados para mayor transparencia financiera

La ISRS 4400 ha sido revisada por los organismos profesionales internacionales para responder a la creciente demanda de estos compromisos, particularmente en relación con la necesidad de una mayor responsabilidad en torno a la financiación y subsidios. Fortalece la transparencia, el juicio profesional y la rendición de cuentas. El objetivo de un compromiso para realizar procedimientos acordados es que el contador independiente lleve a cabo procedimientos de naturaleza de auditoría que el auditor y la entidad, y cualquier tercero apropiado hayan acordado, así como para reportar sobre los hallazgos obtenidos. Este compromiso no representa una auditoría externa, revisión u otro compromiso de aseguramiento, por lo tanto, no implica la obtención de pruebas con el propósito de que el profesional expresa una opinión o una conclusión de seguridad razonable. Una amplia gama de partes interesadas, como organismos reguladores, de financiación y acreedores, utilizan informes de procedimientos acordados para la adecuada toma de decisiones

ASEGURAMIENTO

Objetivos y valor de un encargo de procedimientos acordados según la ISRS 4400 (revisada). Necesidad de mayor rendición de cuentas sobre asuntos financieros y no financieros

I. Introducción. El IAASB y sus pronunciamientos

El Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB por sus siglas en inglés) es un organismo independiente de establecimiento de estándares, fundado en marzo de 1978, que sirve al interés público para:

a. establecer normas internacionales de alta calidad para auditoría, control de calidad, revisión, otras garantías y servicios relacionados;

b. facilitar la convergencia de estándares internacionales y nacionales;

c. mejorar la calidad y la uniformidad de las prácticas en esas áreas en todo el mundo; y

d. fortalecer la confianza del público en la información financiera.

Si bien los pronunciamientos de IAASB administran los compromisos de auditoría y otros servicios relacionados que son dirigidos de acuerdo con los estándares internacionales, los mismos no anulan las leyes o regulaciones locales que gobiernan la auditoría de estados financieros históricos o los compromisos de aseguramiento sobre otra información que en un país particular se requiere sean seguidos de acuerdo con las normas nacionales del mismo.

El IAASB sigue un riguroso proceso en el desarrollo de sus pronunciamientos. La información se obtiene de una amplia gama de partes interesadas, incluidos los emisores de normas de auditoría nacionales del Grupo Consultivo Asesor (CAG por sus siglas en inglés) del IAASB, los organismos miembros de la Federación Internacional de Contadores (IFAC por sus siglas en inglés), los organismos reguladores y de supervisión, las empresas, las agencias gubernamentales, los inversores, los preparadores de información y el público en general. Los borradores de exposición e los pronunciamientos propuestos se publican en el sitio web del IAASB y luego se invita a realizar comentarios. Los pronunciamientos finales emitidos van acompañados de un fundamento de las conclusiones con respecto a todos los comentarios recibidos. La Junta de Supervisión de Interés Público (PIOB) revisa el trabajo del IAASB y del CAG para garantizar que las actividades del organismo sigan el debido proceso y respondan al interés público.

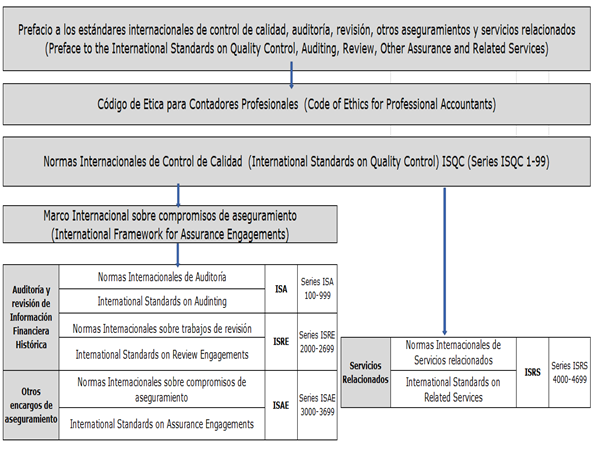

Según este enfoque, la estructura actual de los pronunciamientos emitidos por el IAASB constituye un sistema amplio que incluyen según se expone en Cuadro 1:

Fundamentos o respaldos (Prefacio, Marco Conceptual, Glosario, Código de Ética): Si bien éstos no son propiamente ‘estándares de auditoría’, constituyen la base para su implementación, interpretación y explicación;

Normas Internacionales de Control de Calidad (ISQC): Como el IAASB privilegia la calidad y no la norma, entonces estos estándares adquieren una importancia fundamental. A la fecha solamente se ha emitido uno, relacionado con la calidad de las firmas que desempeñan estos servicios profesionales, denominado ISQC1;

Normas Internacionales de Auditoría (ISA/NIA): Contienen los estándares internacionales de auditoría propiamente dichos para trabajos de auditoría que son aceptados y utilizados en la mayoría de los países y que tienen incorporados los desarrollos más recientes de la auditoría de estados financieros a nivel mundial;

Normas Internacionales referidos a las auditorías y revisiones de información financiera histórica (ISRE / NITR);

Estándares referidos a los compromisos de aseguramiento diferentes a las auditorías o revisiones de información financiera histórica o “Estándares internacionales sobre compromisos de aseguramiento” (ISAE); y

Normas Internacionales de servicios relacionados (ISRS/NISR).

La clasificación expuesta representa al concepto actual del entendimiento del aseguramiento, donde la auditoría da seguridad razonable de nivel alto y donde las revisiones dan seguridad razonable de nivel medio, o más precisamente compromisos de seguridad razonable y compromisos de seguridad limitada. Asimismo, es importante mencionar que no existe aseguramiento de nivel bajo.

Específicamente sobre la temática del presente blog, existen actualmente dos Estándares Internacionales sobre servicios relacionados (ISRS/NISR):

ISRS 4400 - Compromisos para aplicar procedimientos acordados y

ISRS 4410 (Revisada 2012) - Compromisos de compilación: Encargo en el que un profesional ejerciente aplica conocimientos especializados de contabilidad y preparación de información financiera para facilitar a la dirección, la preparación y presentación de información financiera de una entidad de conformidad con un marco de información financiera aplicable e informar según se requiere en la norma.

Cuadro 1. Estructura de los pronunciamientos del IASB

II. OBJETIVOS y VALOR de un ENCARGO de PROCEDIMIENTOS ACORDADOS

El objetivo de un compromiso para realizar procedimientos acordados es que el contador independiente lleve a cabo procedimientos de naturaleza de auditoría que el auditor y la entidad, y cualquier tercero apropiado hayan acordado, así como para reportar sobre los hallazgos obtenidos.

Este compromiso no representa una auditoría externa, revisión u otro compromiso de aseguramiento, por lo tanto, no implica la obtención de pruebas con el propósito de que el profesional expresa una opinión o una conclusión de seguridad razonable.

La nueva norma revisada establece que, en un compromiso de procedimientos acordados, el profesional lleva a cabo los procedimientos que han sido concertados por el mismo con la parte contratante y donde ésta ha reconocido que los mismos son apropiados para el propósito del compromiso. El profesional comunica los procedimientos acordados realizados y los hallazgos relacionados en su informe, a efectos de que la parte contratante y otros usuarios consideran por sí mismos el alcance de los procedimientos acordados y los resultados informados por el profesional, a efectos de sacar sus propias conclusiones sobre el trabajo realizado.

En función de lo indicado, el valor de un compromiso de procedimientos acordados de acuerdo con la norma ISRS 4400 (revisada) por parte del profesional implica:

Cumplimiento de las normas profesionales, incluidos requisitos éticos relevantes a los que está sujeto el equipo de trabajo cuando emprende un compromiso de procedimientos acordados. Estos requisitos generalmente comprenden el Código Internacional de Ética de la Junta de Normas Internacionales de Ética para Contadores (IESBA), junto con los requisitos nacionales que son más restrictivos; y

Comunicación clara de los procedimientos realizados y los hallazgos relacionados.

Los objetivos del profesional en un compromiso de procedimientos acordados bajo este ISRS son:

Acordar con la parte contratante los procedimientos a realizar;

Realizar los procedimientos acordados; y

Comunicar los procedimientos realizados y los hallazgos relacionados de acuerdo con los requisitos de esta ISSR.

III. ALCANCE y VIGENCIA DE LA ISSR 4400 (Revisada)

La nueva norma revisada de Servicios Relacionados (ISRS 4400) está vigente para compromisos de procedimientos acordados para los cuales los términos de este se acordaron desde el 1 de enero de 2022 y aborda:

Las responsabilidades del profesional cuando se compromete a realizar los procedimientos acordados en un encargo; y

La forma y el contenido del informe a emitir por el profesional.

La versión ISSR 4400 anterior (ex norma NIA 920), se refería únicamente a los encargos para realizar procedimientos acordados sobre información financiera, pero la versión vigente se aplica también al desempeño de los compromisos de procedimientos acordados en asuntos financieros y financieros.

Si bien la siguiente lista no es exhaustiva, ya que pueden surgir temas adicionales como informes externos por la evolución de las demandas de información, en sus anexos y otro material explicativo, la norma revisada menciona algunos ejemplos de asuntos financieros y no financieros sobre los que se pueden realizar procedimientos acordados:

Asuntos financieros relacionados con: estados financieros de la entidad o clases específicas de transacciones, saldos de cuentas o revelaciones dentro de los estados financieros, admisión o elegibilidad de gastos reclamados de un programa de financiación, ingresos por determinar regalías, alquiler o franquicias basados en un porcentaje de ingresos o índices de adecuación de capital para las autoridades reguladoras; y

Asuntos no financieros relacionados con: número de pasajeros reportados a una autoridad de aviación civil, observación de destrucción de bienes falsos o defectuosos reportados a una autoridad reguladora, volumen de emisiones de gases de efecto invernadero (GEI) reportados a una autoridad reguladora.

IV. REQUISITOS PREVISTOS EN LA ISSR 4400 (Revisada)

IV.1. Cumplimiento de requisitos éticos relevantes

El profesional deberá cumplir con cada requisito previsto en la norma a menos que un requisito particular sea no relevante para el compromiso de los procedimientos acordados.

En este sentido, la norma revisada menciona los siguientes requisitos éticos relevantes que debe cumplir el profesional:

Objetividad

El Código Internacional de Ética del IESBA requiere que los profesionales cumplan con principios fundamentales que incluyen la objetividad, la cual requiere que los mismos no comprometan su juicio profesional o comercial debido a prejuicios, conflictos de intereses o la influencia indebida de otros.

Incumplimiento de las leyes y reglamentos

Las leyes, reglamentos o requisitos éticos relevantes en este punto pueden:

Requerir al profesional que informe sobre el incumplimiento identificado o sospechado de las leyes y regulaciones a una autoridad apropiada fuera de la entidad; o

Establecer responsabilidades bajo las cuales, informar a una autoridad regulatoria fuera de la entidad, puede ser apropiado según las circunstancias. En algunas circunstancias, la notificación de incumplimiento identificado o sospechado de las leyes y las regulaciones a una autoridad apropiada fuera de la entidad pueden estar excluidas por el deber del profesional de confidencialidad bajo la ley, regulación o requisitos éticos relevantes. En otros casos, informar el incumplimiento identificado o sospechado de una autoridad apropiada fuera de la entidad no sería considerada una violación del deber de confidencialidad bajo los requisitos éticos relevantes.

La norma establece que no se espera que el profesional tenga un nivel de comprensión de las leyes y reglamentos más allá de lo necesario para poder realizar los procedimientos acordados. Sin embargo, la ley, la regulación o los requisitos éticos relevantes pueden prescribir que el profesional aplique su conocimiento, juicio profesional y experiencia en responder a un incumplimiento identificado o sospechado.

IV.2. Juicio Profesional

El profesional debe ejercer su juicio profesional en las diferentes etapas de su trabajo de compromisos acordados, según se comenta a continuación:

Aceptar el compromiso

Al aceptar el compromiso las siguientes cuestiones pueden ser de importancia al emplear el juicio profesional:

Discutir y acordar con la parte contratante (y si corresponde, otras partes) la naturaleza, oportunidad y alcance de los procedimientos a realizar;

Determinar si se han cumplido las condiciones de aceptación y continuidad del compromiso; y

Determinar los recursos necesarios para llevar a cabo los procedimientos según lo acordado en los términos del compromiso, incluida la necesidad de involucrar a un experto profesional.

Conducir el compromiso

El juicio profesional en este caso implica determinar acciones o respuestas apropiadas si, cuando se realiza el acuerdo de procedimientos acordados, el profesional se da cuenta de:

Asuntos que pueden indicar fraude o una instancia de incumplimiento o sospecha de incumplimiento de leyes o regulaciones;

Otros asuntos que ponen en duda la integridad de la información relevante para lo acordado tras la contratación de procedimientos o que indiquen que la información puede ser engañosa; o

Procedimientos que no pueden realizarse según lo acordado

Informar el compromiso

Aquí el empleo del juicio profesional implica describir los hallazgos de manera objetiva y con suficiente detalle, incluso cuando se encuentran excepciones.

IV.3. Nivel de control de calidad del compromiso

Las acciones del socio del estudio o firma profesional encargado del compromiso y los mensajes apropiados a los otros miembros del equipo, al asumir la responsabilidad de la calidad general del mismo, enfatiza la importancia para lograr la calidad del trabajo final de en cuanto a:

Realizar un trabajo que cumpla con los estándares profesionales, normativos y legales;

Cumplir con las políticas y procedimientos de control de calidad según corresponda; y

Emitir el informe del profesional para el compromiso de acuerdo con la norma ISRS 4400 (revisada).

Por otro lado, la Normas Internacionales de Control de Calidad (ISQC 1) emitida por el IAASB:

Establece las responsabilidades de la firma profesional para establecer políticas y procedimientos diseñados para brindar una seguridad razonable de que la misma y su personal cumplen con los requisitos de ética relevantes y

Requiere que la firma de profesionales obtenga la información que considere necesaria para las circunstancias antes de aceptar un compromiso con un nuevo cliente, o decidir si continuar con un compromiso para un cliente existente, y cuando se considera la aceptación de un nuevo compromiso con un cliente existente. Esta información puede estar relacionada con la integridad de los principales propietarios, las claves de la gestión de administración y los principios de gobernanza corporativos del cliente. Si el socio de la firma profesional tiene motivos para dudar de la integridad de la gerencia, en un grado que es probable que afecte el desempeño adecuado del compromiso, puede que no sea apropiado aceptar el trabajo.

IV.4. Aceptación de compromiso y continuidad del encargo

Antes de aceptar o continuar un compromiso de procedimientos acordados, el profesional deberá obtener una comprensión del propósito de este. En consecuencia, aceptará o continuará el compromiso de procedimientos acordados cuando:

La parte contratante reconoce que los procedimientos esperados que debe realizar el mismo son apropiados para el propósito del trabajo. No serían apropiados a tal efecto si los mismos se seleccionan de una manera destinada a sesgar la toma de decisiones de los usuarios previstos o el tema sobre el cual se realizan los procedimientos acordados no es confiable.

Espera poder obtener la información necesaria para realizar el encargo;

Los procedimientos acordados y los hallazgos relacionados pueden describirse objetivamente, en forma clara, no engañosa y no están sujetos a diferentes interpretaciones, según el contexto o la ausencia de este. Este punto significa que los procedimientos deben describirse a un nivel de especificidad suficiente para que un usuario previsto comprenda la naturaleza y el alcance y, si corresponde, el momento de los procedimientos realizados. Ejemplos de descripciones de acciones que pueden ser aceptables pueden ser: confirmar, comparar, inspeccionar, preguntar, recalcular, observar, etc. Por otro lado, términos que pueden ser poco claros, engañosos o sujetos a diferentes interpretaciones según el contexto en el que se usan, pueden incluir, por ejemplo: términos que implican la expresión de una opinión o conclusión de garantía (“certificamos”, “hemos asegurado”), frases poco claras o vagas, términos que están sujetos a diferentes interpretaciones (como "material" o "significativo"), descripciones imprecisas de procedimientos ("discutir", "evaluar", "probar", "analizar" o "examinar") sin especificar la naturaleza y el alcance, términos que sugieren que los hallazgos no reflejan resultados reales (como "en nuestra opinión", "de nuestra perspectiva" o "tomamos la posición que"); y

El profesional no tiene ninguna razón aparente para creer que no se cumplirán los requisitos éticos relevantes y/o para entender que no se cumplirán los requisitos de independencia en el desarrollo del encargo.

IV.5. Acordar los términos del compromiso

El profesional deberá acordar los términos de los procedimientos acordados en una carta de compromiso u otra forma adecuada de acuerdo escrito con la parte contratante. Los términos de la carta mencionada, según la norma revisada, son los siguientes:

Identificación de los temas que abracarán los procedimientos acordados;

El propósito del compromiso y los usuarios previstos del informe según lo identificado por la parte contratante;

Si corresponde, la parte responsable identificada por la parte contratante y una declaración que el compromiso de los procedimientos acordados se realiza sobre la base de que la parte contratante es responsable de la materia sobre la cual se realizan los procedimientos;

Reconocimiento de los requisitos éticos relevantes con los que cumplirá el profesional en la realización del compromiso de procedimientos acordados;

Una declaración sobre si el profesional debe cumplir con los requisitos de independencia;

La naturaleza del compromiso de procedimientos acordados, incluidas las declaraciones sobre que:

Un compromiso de procedimientos acordados involucra al profesional que realiza el trabajo con la parte contratante (y, si corresponde, otras partes) y presentación de informes sobre los resultados;

Los resultados son las consecuencias fácticas de los procedimientos acordados realizados; y

Un compromiso de procedimientos acordados no es un compromiso de aseguramiento y, en consecuencia, el profesional no expresa una opinión o una conclusión de seguridad razonable;

Reconocimiento de la parte contratante (y, si corresponde, otras partes) de que los procedimientos son apropiados para el propósito del compromiso;

Identificación del destinatario del informe de procedimientos acordados;

La naturaleza, el momento y el alcance de los procedimientos a realizar, descritos en términos que sean claros, no engañosos y no sujetos a diversas interpretaciones; y

Referencia a la forma esperada y al contenido del informe de procedimientos acordados.

Finalmente, el profesional puede estar de acuerdo con la parte contratante en que los procedimientos a realizar incluirán umbrales cuantitativos para determinar excepciones. Si es así, se deberán incluir estos umbrales cuantitativos en las descripciones de los procedimientos en los términos del trabajo.

IV.6. Realización de los procedimientos acordados

El profesional realizará los procedimientos según lo acordado en los términos del trabajo y puede decidir solicitar representaciones escritas de la parte responsable en algunas circunstancias, cuando:

Los procedimientos acordados involucran consultas, el profesional puede solicitar por escrito representaciones sobre las respuestas que se han proporcionado verbalmente; o

La parte contratante no es la parte responsable, puede incluir, como un procedimiento acordado, solicitudes de representaciones escritas de la parte responsable.

IV.7. Usando el trabajo de un profesional experto

Utilizar el trabajo de un profesional experto puede implicar el uso de este para ayudar al contador a:

Discutir con la parte contratante los procedimientos acordados que se realizarán. Por ejemplo, un abogado puede proporcionar sugerencias al profesional sobre el diseño de un procedimiento para abordar aspectos legales de un contrato; o

Realizar uno o más de los procedimientos acordados. Por ejemplo, un químico puede realizar uno de los procedimientos acordados, como determinar los niveles de toxinas en una muestra de algún producto a comercializar.

Cuando para el trabajo de procedimientos acordados se utiliza el trabajo de un experto profesional, se deberá:

Evaluar la competencia, las capacidades y la objetividad de este;

Acordar con el experto profesional la naturaleza, alcance y los objetivos del trabajo, incluyendo las funciones y responsabilidades respectivas del profesional y del experto;

Determinar:

la naturaleza, el alcance del trabajo realizado por el experto profesional y la necesidad de este de que observe ciertos requisitos de confidencialidad

si la naturaleza, el momento y el alcance del trabajo realizado por el profesional experto es consistente con el trabajo acordado con el mismo; y

si los hallazgos describen adecuadamente los resultados del trabajo realizado, tomando en cuenta el trabajo realizado por el experto del profesional interviniente.

IV.8. El informe de procedimientos acordados

El informe de los procedimientos acordados deberá ser por escrito e incluirá:

Título: que indique claramente que se refiere a un informe de procedimientos acordados;

Destinatario: según lo establecido en los términos del compromiso;

Identificación del tema: sobre el cual se realizan los procedimientos acordados y que los mismos no se extienden a la información más allá de los temas específicamente acordados. Por ejemplo, si el profesional se comprometió a realizar procedimientos acordados en las cuentas por cobrar e inventario de una entidad, el mismo puede desear incluir una declaración de que el informe de los procedimientos acordados se relaciona solo con estas cuentas y no se extiende a los estados financieros de la entidad tomados en su conjunto;

Propósito del informe de procedimientos acordados: En este caso el profesional puede considerar apropiado indicar que el informe de los procedimientos acordados esté destinado exclusivamente a la parte contratante o usuarios previstos y restringir su uso ya que:

Existe el riesgo elevado de que los usuarios que no sean los previstos, puedan malinterpretar el propósito del compromiso o la interpretación errónea de sus resultados;

Los procedimientos acordados estén diseñados exclusivamente para el uso de usuarios internos como la gerencia y los encargados del gobierno corporativo de la parte contratante; o

Los procedimientos o hallazgos acordados involucran información confidencial;

Trabajo realizado por un experto del profesional: en este caso la redacción del informe no implicará que la responsabilidad del profesional para la realización de los procedimientos y la notificación de sus resultados se reducen debido a la participación de un experto;

Declaraciones diversas respecto de que:

el compromiso se realizó de acuerdo con la norma ISRS 4400 (revisada);

el profesional cumple con los requisitos éticos del Código IESBA, u otros requisitos profesionales, o impuestos por ley o regulación;

el profesional no hace ninguna representación con respecto a la idoneidad de los procedimientos acordados;

el compromiso de procedimientos acordados no es un compromiso de aseguramiento y, en consecuencia, el profesional no expresa una opinión o una conclusión de seguridad;

si el profesional hubiera realizado procedimientos adicionales, otros asuntos podrían haber llamado la atención de este que podrían haber sido informados;

la organización de la cual es miembro el profesional aplica la ISQC 1 u otra, requisitos profesionales, o requisitos legales o reglamentarios;

Independencia del profesional: Si el profesional no está obligado a ser independiente y no ha acordado lo contrario en los términos de compromiso para cumplir con los requisitos de independencia, una declaración que, para el propósito del compromiso, no hay requisitos de independencia con los que se requiere que el mismo cumpla;

Descripción de los procedimientos: donde se debe detallar la naturaleza y el alcance, y si corresponde, el momento, de cada procedimiento acordado en los términos del compromiso;

Resumen de los hallazgos: que se describirán de manera objetiva, en términos que sean claros, no engañosos, y no sujetos a diferentes interpretaciones;

Resultados de cada procedimiento realizado, incluidos los detalles sobre las excepciones encontradas;

Firma del profesional;

Fecha del informe: El profesional deberá fechar el informe de los procedimientos acordados no antes de la fecha en que el completó los mismos y determinó los hallazgos;

Ubicación de la jurisdicción donde el profesional ejerce su actividad.

IV.9. Llevar a cabo un compromiso de procedimientos acordados junto con otro compromiso

La norma establece también que se le puede solicitar a un profesional que realice otros encargos junto con el compromiso de procedimientos acordados, como por ejemplo proporcionar recomendaciones derivadas de lo acordado previamente.

Para evitar malentendidos, la norma requiere que el informe de los procedimientos acordados se distinga claramente de los informes de otros compromisos. Por ejemplo, las recomendaciones pueden figurar:

En un documento separado del informe de procedimientos acordados; o

Incluido en un documento que contiene el informe de procedimientos acordados y recomendaciones, pero las mismas deben están claramente diferenciadas de las acordadas en el informe de procedimientos acordados.

IV.10. Documentación

El profesional deberá incluir en su documentación del compromiso de procedimientos acordados los términos escritos del mismo y, si corresponde, el acuerdo de la parte contratante en cuanto a modificaciones a los procedimientos.

La documentación referida a la naturaleza, el momento y el alcance de los procedimientos acordados realizados puede incluir:

Las características de identificación de las materias en la que se basan los procedimientos acordados, las que variarán dependiendo de la naturaleza del trabajo y los temas involucrados en el trabajo;

Quién realizó los procedimientos acordados y la fecha en que se realizaron los mismos;

Quién revisó los procedimientos acordados realizados y la fecha y el alcance de dicha revisión; y

Los resultados de los procedimientos acordados realizados.