NICSP 33 (revisión 2025): Transición hacia el devengado. Un acto de gobernanza inteligente en la administración pública

El Consejo de Normas Internacionales de Contabilidad del Sector Público (IPSASB) publicó en noviembre de 2025 la actualización de la NICSP 33, Adopción por primera vez de las Normas Internacionales de Contabilidad del Sector Público [IPSAS 33, First-time Adoption of Accrual Basis International Public Sector Accounting Standards]. Este pronunciamiento optimiza la transición, clarifica sus principios rectores y ofrece una guía detallada para que las entidades abandonen el criterio de caja y reconozcan sus ingresos y gastos en el momento en que ocurren, garantizando una imagen fiel de su situación financiera.

IPSAS

En una entrega anterior, analizamos cómo la transición de la contabilidad de caja al principio de devengo (accrual basis), impulsada por las NICSP (Normas Internacionales de Contabilidad para el Sector Público), revoluciona la gestión estatal. Al priorizar la esencia económica de las transacciones sobre el simple flujo de efectivo, este modelo se convierte en el pilar de la transparencia, la credibilidad internacional y la confianza ciudadana.

Bajo esta premisa, el Consejo de Normas Internacionales de Contabilidad del Sector Público (IPSASB) publicó en noviembre de 2025 la actualización de la NICSP 33, Adopción por primera vez de las Normas Internacionales de Contabilidad del Sector Público [IPSAS 33, First-time Adoption of Accrual Basis International Public Sector Accounting Standards]. Este pronunciamiento optimiza la transición, clarifica sus principios rectores y ofrece una guía detallada para que las entidades abandonen el criterio de caja y reconozcan sus ingresos y gastos en el momento en que ocurren, garantizando una imagen fiel de su situación financiera.

Esta migración representa una de las reformas de gobernanza más disruptivas y significativas de la actualidad; es, simultáneamente, el mayor desafío operativo y la mayor oportunidad de modernización para el sector público. No obstante, surge una interrogante crítica: ¿Cómo gestionar esta disrupción contable sin comprometer la continuidad operativa ni fracasar en el intento?

La NICSP 33 emerge como el estándar estratégico que legitima y estructura este proceso. Más que una norma técnica, constituye un marco de implementación que otorga mecanismos mitigadores —como exenciones temporales— diseñados para equilibrar las capacidades institucionales con el rigor del full accrual. Su comprensión es vital para alcanzar un compromiso armónico entre la exigencia de transparencia inmediata y la viabilidad técnica a largo plazo. En definitiva, la NICSP 33 es la hoja de ruta que permite un salto ordenado hacia la rendición de cuentas global.

1. Antecedentes y evolución de la NICSP 33

Aunque la NICSP 33 fue emitida originalmente en 2015 para facilitar la transición hacia el principio de devengo, la experiencia práctica de los adoptantes reveló áreas de mejora. En respuesta a las inquietudes de los grupos de interés sobre la complejidad y aplicabilidad de la norma, el IPSASB inició en 2023 un proyecto de actualización técnica.

El objetivo de este proceso no fue alterar los fundamentos contables, sino optimizar la comprensibilidad y eficacia operativa del estándar. Así, tras un periodo de consulta pública iniciado con el Proyecto de Norma (ED) 91 en agosto de 2024, y tras un exhaustivo análisis de las retroalimentaciones recibidas durante 2025, el organismo publicó la versión definitiva de la norma en noviembre del mismo año.

Es fundamental precisar la naturaleza de este estándar: la NICSP 33 no prescribe por sí misma los criterios de reconocimiento, medición o presentación —los cuales se rigen por las demás NICSP—, sino que actúa como un marco de transición. Su función principal es otorgar exenciones y facilidades temporales para aquellas entidades que han optado por un enfoque gradual, permitiendo una migración al modelo de devengo que sea técnica y administrativamente sostenible.

2. Desafíos críticos en la implementación de la NICSP 33

Si bien la NICSP 33 fue concebida como un facilitador de la transición, su aplicación práctica reveló distorsiones que, paradójicamente, obstaculizaron el cumplimiento integral de los estándares. Las entidades públicas enfrentaron dos nudos críticos que el IPSASB ha buscado resolver en su actualización de 2025:

A. La brecha de expectativas sobre el ámbito de Aplicación

Existe una desconexión entre el rigor temporal de la norma y las necesidades de planeación institucional:

El marco normativo: La NICSP 33 establece un horizonte de aplicación de tres años, contados a partir de la fecha de adopción oficial de las NICSP.

La expectativa institucional: Muchas entidades asumieron que los beneficios y exenciones de la norma podían invocarse durante la fase de preparación previa a la adopción formal. Esta confusión generó un vacío técnico en las etapas de planificación, donde las entidades buscaban amparo normativo antes de haber formalizado su compromiso de adopción.

B. El problema del reconocimiento tardío

El diseño original de las exenciones temporales produjo un efecto contraproducente en la celeridad del reporte financiero:

El incentivo de la norma: La disposición de exenciones por un periodo de tres años buscaba dar un margen de maniobra operativa para el reconocimiento y medición de activos y pasivos complejos.

El efecto no deseado: La redacción previa fue interpretada por diversas entidades como una justificación para postergar el cumplimiento. En lugar de utilizar el trienio como un periodo de convergencia progresiva, muchas instituciones retrasaron el reconocimiento, la medición y la revelación de elementos patrimoniales críticos hasta el límite del plazo, comprometiendo la calidad de la información financiera durante la transición.

Ante este escenario de "brecha de expectativas" y "reconocimiento tardío", el IPSASB intervino con la versión revisada de la norma, reorientando su enfoque hacia una implementación proactiva y clarificando los hitos temporales obligatorios.

3. La versión revisada de la NICSP 33: Innovaciones y ajustes Estratégicos

La actualización de la NICSP 33 no constituye una reestructuración de sus principios fundamentales, sino una optimización de su usabilidad y alineación normativa. El objetivo del IPSASB ha sido transformar un estándar de transición en una herramienta de gestión más ágil, eficiente y coherente con el actual ecosistema de las NICSP.

3.1. Optimización del proceso de Transición

La revisión se ha concentrado en facilitar la implementación técnica sin alterar el alcance de las exenciones originales. Las mejoras se articulan en dos ejes de respuesta directa a los desafíos previamente identificados:

A. Mitigación de la brecha de expectativas: Para resolver la incertidumbre sobre la temporalidad de la norma, el IPSASB ha formalizado el rol de la NICSP 33 como una guía de preadopción. Ahora, el estándar proporciona una hoja de ruta clara que las entidades pueden invocar durante su fase de preparación, permitiendo una planificación estructurada mucho antes de la fecha oficial de adopción. Asimismo, la reorganización temática de la guía complementaria dota al estándar de una mayor operatividad.

B. Estrategias contra el reconocimiento diferido: Si bien se mantienen las exenciones por el periodo de tres años para aliviar la carga administrativa, la versión revisada introduce un énfasis en el cumplimiento temprano. A través de recomendaciones más rigurosas, se insta a las entidades a abandonar los alivios transitorios de manera progresiva. El nuevo enfoque incentiva el reconocimiento y medición anticipada de activos y pasivos, evitando la acumulación de ajustes contables al cierre del periodo de transición.

3.2. Alineación normativa y dinamismo evolutivo

Uno de los cambios más significativos es el fortalecimiento del mecanismo de adaptación continua. La NICSP 33 actúa como un organismo vivo que se modifica automáticamente con la emisión de nuevos estándares, garantizando que las entidades en transición cuenten con disposiciones específicas para las normas más recientes y complejas:

NICSP 41 (Instrumentos Financieros): Incorpora disposiciones transitorias para gestionar la complejidad de la clasificación y medición de activos financieros.

NICSP 43 (Arrendamientos): Facilita la adopción de los nuevos requisitos de reporte, especialmente en contextos donde la obtención de datos históricos representa una limitación técnica.

NICSP 42 (Beneficios Sociales): Asegura que las obligaciones de largo plazo del sector público cuenten con un marco de reconocimiento inicial coherente dentro del proceso de convergencia.

En síntesis, la revisión de la NICSP 33 asegura que el marco de "primera adopción" no quede desfasado frente a la evolución del set completo de normas, proporcionando seguridad jurídica y técnica a los gobiernos en sus esfuerzos de modernización contable.

4. Evaluación de la Hoja de Ruta de la NICSP 33 e Implicaciones Metodológicas

La NICSP 33 no es un estándar aislado; es una norma de carácter transversal cuya función es orquestar la aplicación (o la exención de aplicación retroactiva) del resto del cuerpo normativo vigente. Su objetivo es dotar de certidumbre jurídica y técnica a la entidad durante el proceso de transición.

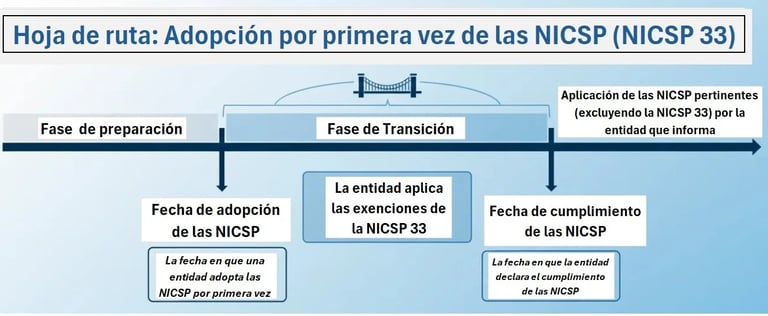

La siguiente infografía describe la hoja de ruta obligatoria para cualquier organismo del sector público que decida migrar hacia el modelo de devengo:

International Public Sector Accounting Standards Board (IPSASB). (2025). IPSAS 33, First-time Adoption of Accrual Basis International Public Sector Accounting Standards. [Traducción personal del autor]

A. El punto de partida: Fase de preparación y fecha de adopción

El proceso se inicia con una fase de diagnóstico y preparación exhaustiva. El hito crítico es la Fecha de Adopción, momento en el cual la entidad formaliza su compromiso institucional y emite sus primeros estados financieros bajo el marco de las NICSP, activando oficialmente el protocolo de primera adopción.

B. El Mecanismo de Convergencia: Fase de transición y Exenciones

Este periodo constituye un "puente de alivio" esencial. Durante la Fase de Transición, la entidad invoca las facultades de la NICSP 33 para aplicar exenciones temporales en áreas de alta complejidad operativa o costo excesivo. Estas exenciones permiten una implementación gradual, evitando el colapso administrativo y permitiendo que la entidad concentre sus recursos en el saneamiento contable y la depuración de saldos iniciales.

C. El Horizonte de Integridad: Fecha de Cumplimiento

La hoja de ruta culmina en la Fecha de Cumplimiento. Al alcanzar este hito, la entidad debe estar en condiciones de declarar el cumplimiento total y sin reservas de todas las NICSP aplicables. En este punto, la NICSP 33 ha cumplido su propósito estratégico y deja de ser aplicable, dando paso a un sistema de información financiera consolidado, transparente y plenamente bajo el principio de devengo.

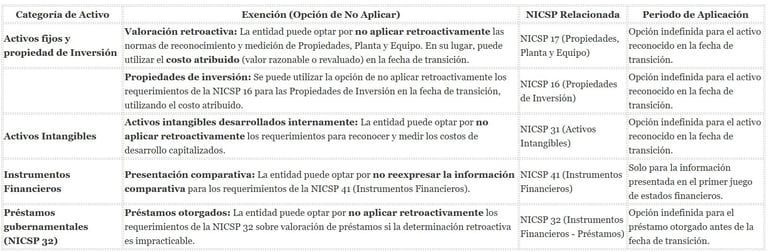

5. Clasificación de exenciones temporales y gestión de datos históricos

Como se ha expuesto, la NICSP 33 faculta a las entidades adoptantes para aplicar exenciones temporales sobre determinados requerimientos durante la Fase de Transición. Estas disposiciones son un reconocimiento explícito por parte del regulador de las limitaciones técnicas y operativas que implica la reconstrucción de saldos y la recolección de datos históricos.

A continuación, se presenta un resumen de las categorías de activos y las exenciones permitidas bajo los lineamientos vigentes de la NICSP 33:

Como se mencionó, la NICSP 33 permite a las entidades que adoptan las NICSP por primera vez optar por exenciones temporales de ciertos requerimientos durante la Fase de Transición, reconociendo las dificultades de recolectar datos históricos. A continuación, un resumen de las categorías de activos y la excepción permitida según los lineamientos de la NICSP 33:

6. Reflexiones finales: La NICSP 33 como pilar de gobernanza

En última instancia, la NICSP 33 trasciende la mera acumulación de exenciones técnicas; representa el reconocimiento explícito del IPSASB de que la transparencia financiera es un proceso evolutivo y no un hito aislado.

Al estructurar una hoja de ruta flexible y conceder periodos de gracia para el reconocimiento de partidas complejas —como Propiedades, Planta y Equipo—, la norma cumple una función dual de alto valor estratégico:

Mitigación del riesgo: Previene la parálisis institucional que podría derivar de la exigencia inmediata de datos históricos inexistentes o de difícil acceso.

Integridad del modelo: Salvaguarda el compromiso ineludible con el objetivo final de la contabilidad del devengado (accrual basis).

Bajo esta óptica, la aplicación estratégica de la NICSP 33 no debe interpretarse como una postergación del deber, sino como un acto de gobernanza inteligente. Este estándar permite a las entidades públicas consolidar las bases de un sistema financiero robusto que, al concluir la transición, proyectará una imagen fiel, íntegra y comparable de la gestión de los recursos públicos ante la comunidad internacional.

En definitiva, la NICSP 33 es el puente técnico y político necesario que conecta las prácticas contables tradicionales con la nueva era de la rendición de cuentas global.