NIA para Entidades Menos Complejas (EMC). Una necesidad global para auditorías más simples, igual de confiables

En diciembre de 2023, el IAASB publicó la Norma Internacional de Auditoría para Auditorías de Estados Financieros de Entidades Menos Complejas (NIA para EMC). Esta norma independiente, proporcional y adaptada a las características de las EMC, ofrece una solución práctica y eficiente para los profesionales que atienden este tipo de encargos. Su diseño responde a una necesidad global: simplificar la aplicación de principios de auditoría sin sacrificar calidad ni rigor técnico. La NIA para EMC no solo reduce la complejidad, sino que fortalece la confianza de los usuarios de los estados financieros, asegurando decisiones más informadas y promoviendo la aplicación consistente de estándares internacionales en auditorías de EMC.

ASEGURAMIENTO

1. Por qué la NIA para EMC transforma la auditoría: simplicidad, calidad y confianza

En diciembre de 2023, el IAASB marcó un hito en la profesión contable al publicar la Norma Internacional de Auditoría para Auditorías de Estados Financieros de Entidades Menos Complejas (NIA para EMC). Esta norma independiente, proporcional y adaptada a las características de las EMC, ofrece una solución práctica y eficiente para los profesionales que atienden este tipo de encargos. Su diseño responde a una necesidad global: simplificar la aplicación de principios de auditoría sin sacrificar calidad ni rigor técnico.

La NIA para EMC no solo reduce la complejidad, sino que fortalece la confianza de los usuarios de los estados financieros, asegurando decisiones más informadas y promoviendo la aplicación consistente de estándares internacionales en auditorías de EMC.

Un Proyecto Estratégico del IAASB

El desarrollo de esta norma comenzó en 2017, fue aprobado a finales de 2020 y sometido a consulta pública entre 2021 y enero de 2023. Finalmente, en septiembre de 2023 se concretó su aprobación definitiva. Su entrada en vigor está prevista para auditorías de períodos iniciados a partir del 15 de diciembre de 2025.

Flexibilidad y Alcance Global

Diseñada para implementarse a nivel mundial, la NIA para EMC incorpora la flexibilidad necesaria para adaptarse a normativas y prácticas locales. Esta característica es clave: permite su adopción generalizada, independientemente de si las EMC aplican NIIF o normas contables locales. Su capacidad de ajustarse a leyes y regulaciones garantiza una aplicación efectiva en diversas jurisdicciones, consolidando su relevancia global.

2 ¿Por qué era necesaria esta norma?

En el ámbito de la auditoría, no todas las empresas son iguales, ni tampoco sus auditorías. El IAASB tiene la responsabilidad de establecer Normas Internacionales de Auditoría (NIA) aplicables a todo tipo de entidades, desde grandes corporaciones multinacionales hasta entidades menos complejas (EMC). Estas últimas, aunque más pequeñas, representan la mayoría de las auditorías a nivel global y son actores clave en la economía mundial.

Sin embargo, las NIA tradicionales han evolucionado para abordar transacciones y problemáticas cada vez más sofisticadas. Esta complejidad puede convertirse en un desafío significativo para las EMC, generando costos y procesos innecesarios. Ante esta realidad, el IAASB desarrolló la NIA para EMC con un objetivo claro: proporcionar un marco robusto, simplificado y adaptado a las necesidades de estas entidades, garantizando calidad y consistencia sin imponer cargas excesivas.

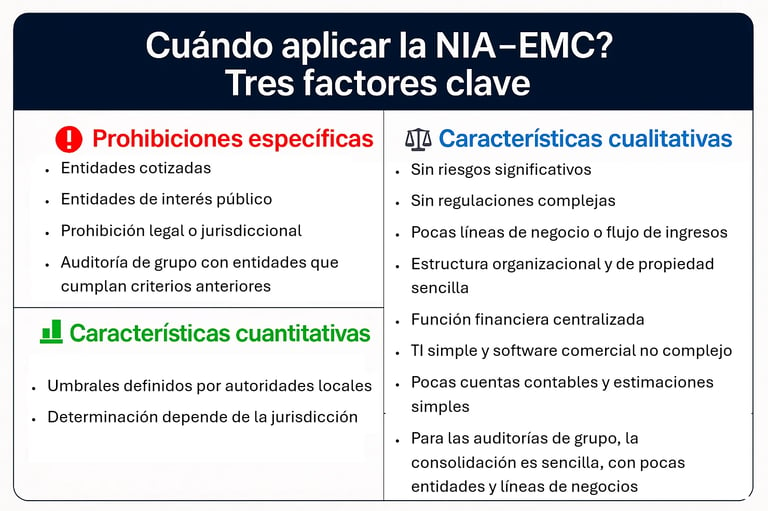

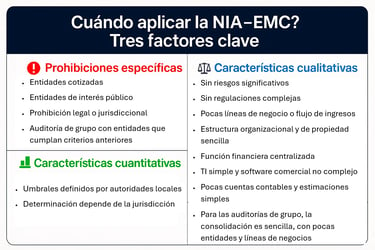

3. Limitaciones específicas para la aplicación de la NIA-EMC

La Parte A de la norma establece la autoridad para determinar el uso apropiado de la NIA-EMC. Aunque está diseñada para cumplir los objetivos generales del auditor en función de la naturaleza y circunstancias de estas entidades, el auditor debe evaluar cuidadosamente si su aplicación es adecuada, considerando tres categorías clave:

3.1. Prohibiciones específicas

La NIA-EMC no puede aplicarse en los siguientes casos:

Entidades cotizadas.

Entidades con características de interés público.

Cuando lo prohíban la ley o la normativa local.

Auditorías de grupo en las que alguna entidad individual cumpla con alguno de los criterios anteriores.

3.2. Características cualitativas

Para aplicar la NIA-EMC, la entidad debe presentar condiciones que reflejen baja complejidad. Algunos de los requisitos más relevantes son:

Riesgo bajo en actividades comerciales, modelo de negocio e industria.

Ausencia de regulaciones específicas que agreguen complejidad.

Transacciones derivadas de pocas líneas de negocio o flujos de ingresos.

Estructura organizacional sencilla, con pocos niveles jerárquicos y un equipo directivo reducido (por ejemplo, no más de 5 personas).

Propiedad transparente, con beneficiarios claramente identificados.

Función financiera centralizada, con un equipo pequeño (aprox. 5 personas o menos).

Entorno tecnológico simple, con software comercial poco personalizado y controles generales mínimos.

Estados financieros con pocas cuentas contables y revelaciones limitadas que no requieran estimaciones complejas.

Para auditorías de grupo, se agregan condiciones adicionales:

El grupo tiene pocas entidades (por ejemplo, no más de 5), operando en jurisdicciones con prácticas similares.

Acceso irrestricto a información y personas dentro del grupo.

Proceso de consolidación sencillo.

3.3. Características cuantitativas

Las autoridades locales determinarán los umbrales cuantitativos para la aplicación de la NIA para EMC en cada jurisdicción. Estos umbrales son esenciales para garantizar un uso adecuado y consistente de la norma.

Importante: Esta lista no es exhaustiva ni absoluta. Cada característica, por sí sola, puede no ser suficiente para determinar la aplicabilidad de la NIA para EMC. Por ello, el auditor debe considerar todas las condiciones en conjunto, evaluando tanto aspectos cualitativos como cuantitativos.

4. Características principales de la NIA para EMC

Norma independiente, proporcional y autónoma

La NIA para EMC ha sido desarrollada como una norma separada e independiente, diseñada para ser proporcional a la naturaleza y características de las entidades menos complejas.

Independiente: No requiere aplicar ninguna otra norma del IAASB para realizar una auditoría bajo este marco. No existen referencias directas a requerimientos o guías de las NIA tradicionales.

Autónoma: Aborda todos los conceptos fundamentales, principios generales y etapas de un encargo de auditoría, ofreciendo un marco completo y autosuficiente.

Seguridad razonable

Al igual que las NIA, la NIA para EMC exige que el auditor planifique y ejecute la auditoría para obtener evidencia suficiente y adecuada, reduciendo el riesgo de auditoría a un nivel aceptablemente bajo. Este concepto de seguridad razonable implica un grado alto de confianza, aunque no absoluto, como base para la opinión del auditor.

5. Principios generales de la NIA para EMC

Enfoque basado en riesgos: Mantiene el mismo principio que las NIA, con requerimientos esenciales que permiten su aplicación en diversos sectores e industrias.

Proporcionalidad: Diseñada para ajustarse a la naturaleza y circunstancias de las EMC, evitando abordar cuestiones complejas.

Estructura intuitiva: Sigue el flujo natural de una auditoría, desde la aceptación del cliente hasta la emisión del informe.

Uso de conceptos básicos de las NIA: Conserva principios clave como auditoría basada en riesgos, escepticismo profesional y juicio profesional.

Centrada en resultados: Se enfoca en los objetivos que el auditor debe alcanzar, evitando detalles innecesarios.

Clara, comprensible y concisa: Redactada para eliminar ambigüedades y facilitar su aplicación práctica.

6. Arquitectura y Formato de la NIA para EMC

6.1. Formato

La NIA para EMC ha sido diseñada con una estructura clara y funcional que facilita su aplicación práctica. Sus componentes principales son:

Objetivos: Cada sección incluye objetivos específicos que se alcanzan mediante procedimientos concretos. En conjunto, estos objetivos permiten cumplir el propósito general: emitir una opinión basada en evidencia suficiente y adecuada.

Glosario de términos: Ofrece definiciones precisas para garantizar una interpretación uniforme y consistente de los requerimientos.

Requerimientos: Al igual que las NIA, contiene requerimientos obligatorios que respaldan la obtención de evidencia suficiente y adecuada como base para la opinión del auditor.

Material Explicativo Esencial (MEE): Cumple una función similar al material explicativo de las NIA, pero es más limitado y enfocado en aclarar conceptos esenciales.

No impone ni amplía requerimientos.

Se presenta debajo de cada requerimiento, en cursiva y resaltado en azul claro, para facilitar su identificación.

Está orientado a ofrecer contexto conceptual y práctico, evitando complejidad innecesaria.

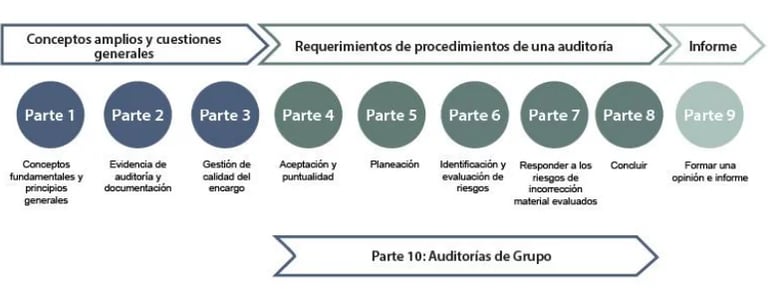

6.2. Estructura

La norma se organiza en 10 partes, que siguen el flujo natural de un proceso de auditoría, desde la aceptación del cliente hasta la emisión del informe.

Este enfoque por etapas del proceso, en lugar de por temas como ocurre en las NIA tradicionales, aporta mayor claridad y practicidad.

Además, la norma incluye un Prefacio y una sección de Autoridad, que establecen el marco conceptual y la base normativa para su aplicación.

7. Arquitectura Detallada de la NIA para EMC

La norma se organiza en secciones y partes que siguen el flujo lógico de una auditoría, ofreciendo un marco completo y práctico para el auditor:

Prefacio

Explica las responsabilidades del auditor y de la administración, así como el diseño y formato de la norma. Proporciona el contexto conceptual para su correcta aplicación.

Autoridad

Define las entidades para las cuales se permite el uso adecuado de la norma, asegurando que su aplicación sea consistente y conforme a los criterios establecidos.

Partes 1 a 3: Conceptos y cuestiones generales

Incluyen los fundamentos esenciales para una auditoría de EMC:

Objetivos generales y requerimientos básicos

Juicio profesional y escepticismo profesional

Fraude y disposiciones legales o reglamentarias

Partes vinculadas

Requerimientos de documentación y comunicación

Gestión de calidad

Partes 4 a 8: Requerimientos básicos y procedimientos

Siguen el flujo típico de un encargo de auditoría, incluyendo anexos para orientación adicional:

Aceptación y continuidad del encargo

Planificación

Identificación y valoración del riesgo

Respuestas a los riesgos evaluados de incorrección material

Conclusión

Parte 9: Formación de opinión e informe

Contiene directrices claras para la elaboración del informe del auditor:

Contenido y formato para informes sin modificaciones

Desviaciones no permitidas, salvo por cumplimiento legal

Tablas para presentar requerimientos relacionados con modificaciones y párrafos adicionales

Otra información e información comparativa

Orientación complementaria sobre modificaciones y ejemplos de informes

Parte 10: Auditorías de grupo

Establece requerimientos adicionales para auditorías de EMC que forman parte de auditorías de estados financieros consolidados.

Anexos 1 a 5

Incluyen:

Glosario de términos

Cuestiones específicas

Documentos ilustrativos para facilitar la aplicación práctica.

8. Similitudes y diferencias con las NIA

8.1. Similitudes generales

La NIA para EMC comparte principios fundamentales con las NIA tradicionales, garantizando el mismo nivel de calidad y rigor:

Nivel de aseguramiento: Ambas normas exigen que el auditor obtenga evidencia suficiente y adecuada para emitir una opinión con seguridad razonable.

Enfoque basado en riesgos: Tanto la NIA para EMC como las NIA utilizan un enfoque que prioriza la identificación y respuesta a riesgos significativos.

Ética y control de calidad: Ambas requieren el cumplimiento del Código de Ética del IESBA, incluidas las normas de independencia, y que el socio del encargo pertenezca a una firma que aplique las Normas Internacionales de Control de Calidad del IAASB.

Juicio profesional y escepticismo profesional: Conceptos esenciales presentes en todos los requerimientos de ambas normas.

8.2. Diferencias generales

Aunque comparten principios, existen diferencias clave que hacen a la NIA para EMC más adecuada para entidades menos complejas:

Autoridad: La NIA para EMC solo puede aplicarse cuando se cumplen los criterios establecidos en su sección de Autoridad. Las NIA son aplicables a todo tipo de entidades.

Estructura: La NIA para EMC es una norma única compuesta por 10 partes, mientras que las NIA son 37 normas independientes.

Requerimientos: La NIA para EMC excluye disposiciones sobre entidades prohibidas y cuestiones complejas, mientras que las NIA abarcan prácticamente todas las circunstancias.

Orientación: En la NIA para EMC, la orientación se presenta inmediatamente después de cada requerimiento como Material Explicativo Esencial (MEE). Las NIA incluyen guías más extensas en secciones separadas.

Ejemplos de aplicación: La NIA para EMC se enfoca exclusivamente en auditorías de EMC, mientras que las NIA cubren una amplia gama de escenarios.

9. Reflexiones finales

Las auditorías de entidades menos complejas (EMC) presentan necesidades distintas frente a las auditorías tradicionales. La NIA para EMC responde a esta realidad mediante requerimientos, orientaciones y ejemplos diseñados específicamente para estas entidades.

Su arquitectura simple, basada en el flujo natural de una auditoría y redactada en un lenguaje claro y comprensible, facilita su aplicación práctica.

Es importante destacar que esta norma no reduce la calidad del trabajo, ni implica menos esfuerzo para el auditor: mantiene el mismo nivel de aseguramiento que las NIA tradicionales, es decir, seguridad razonable.

Beneficios para auditores y firmas

Desde la perspectiva del auditor externo, la NIA para EMC resulta fácil de interpretar, especialmente para profesionales y firmas pequeñas y medianas que suelen atender a este tipo de entidades. La norma considera las necesidades específicas de estas firmas, permitiendo auditorías eficientes y de alta calidad, sin imponer cargas innecesarias.

Juicio profesional y aplicabilidad

Es fundamental aplicar juicio profesional para determinar si la norma es adecuada en cada caso.

Si existe incertidumbre sobre el cumplimiento de los criterios establecidos (prohibiciones, características cualitativas y cuantitativas), la NIA para EMC no debe aplicarse.

Conclusión

La NIA para EMC del IAASB representa un avance significativo en la profesión contable.

Al simplificar los requisitos, permitir escalabilidad y proporcionalidad, y mantener un enfoque basado en riesgos, esta norma:

Hace más accesibles las auditorías de alta calidad para entidades de menor tamaño.

Reduce la complejidad sin comprometer la calidad.

Promueve la confianza y la transparencia en la información financiera.

Su redacción clara, guía práctica y simplificación de la documentación mejoran la experiencia del auditor. Además, su flexibilidad global garantiza la adopción en diversos entornos regulatorios, beneficiando a una amplia gama de EMC en todo el mundo.

Esta norma innovadora no solo optimiza la carga de trabajo del auditor, sino que asegura que las entidades más pequeñas reciban auditorías con el mismo rigor que las grandes organizaciones. En definitiva, la NIA para EMC es una herramienta estratégica que impulsa eficiencia, accesibilidad y calidad, fortaleciendo la confianza en la información financiera a nivel global.

📝Las opiniones expresadas son únicamente las del autor.

⭐ ¿Te ha resultado útil este blog? Comparte tu opinión a continuación y colabora con otros profesionales contables a tomar mejores decisiones. ¡Tus comentarios me motivan a seguir creando contenido relevante!: