Modificaciones propuestas por el IASB a la NIC 37. Mejoras en el reconocimiento y medición de Provisiones

Recientemente culminó el período de comentarios sobre el borrador para discusión emitido por el International Accounting Standards Board (IASB) denominado “Provisions - Targeted Improvements, Proposed amendments to IAS 37” [Provisiones – Mejoras y enmiendas propuestas a la NIC 37]. En el presente artículo se resumen los principales lineamientos de estas mejoras sugeridas, destinadas a mejorar los requisitos de reconocimiento y medición de provisiones y ayudar a los entes a proporcionar información más coherente y útil para las partes interesadas. De aprobarse estas modificaciones, algunas provisiones podrían aumentar, reconocerse antes y a lo largo del tiempo según los cambios propuestos a la IAS/NIC 37. El IASB considerará de ahora en más las cartas de comentarios sobre este borrador para exposición, a efectos de una futura publicación de las modificaciones al mencionado estándar.

NIIF

Resumen del período de comentarios sobre el borrador para discusión emitido por el IASB y objetivo de las mejoras propuestas

1. Introducción. Antecedentes de la NIC 37

La IAS/NIC 37 vigente, cuya emisión original es del año 1998 representa el estándar internacional para el reconocimiento, medición y revelación de provisiones bajo los estándares internacionales IFRS/NIIF. En relación con este estándar, las partes interesadas buscan información transparente y comparable sobre las provisiones contabilizadas para evaluar el desempeño, flujos de caja y la situación financiera futura de los entes.

Como conocemos, las provisiones son pasivos de cuantía y plazo inciertos. En el último tiempo y debido a la presión de inversores y partes interesadas, el contexto organizacional ha evolucionado y las empresas deben hacer frente a nuevas revelaciones requeridas por el entorno basadas en estimaciones, juicios de valor y escenarios prospectivos bajo un contexto de incertidumbre. Por otro lado, el “tsunami regulatorio” post 2020 relacionado con nuevos estándares de reportes y aseguramiento en sostenibilidad, condujo a que las empresas con compromisos relacionados con aspectos del clima, cumplimiento de límites y umbrales de emisiones, pongan foco en como identificar una obligación presente originada en un evento pasado, cuando reconocer contablemente una provisión, qué costos incluir en la cuantificación de la misma y qué tasa de descuento utilizar para descontar las provisiones de largo plazo.

Para ayudar a las empresas en la aplicación de los requisitos de la IAS/NIC 37 de manera más coherente y presentar información de mayor utilidad a las partes interesadas, el 12.11.2024 el Consejo de Normas Internacionales de Contabilidad (IASB) publicó una consulta pública destinada a mejorar y aclarar los requisitos para el reconocimiento y la medición de las provisiones en los estados financieros. Asimismo, el organismo regulador pretende, con estas mejoras, consolidar la guía de implementación para el reconocimiento y medición de las provisiones, retirando las interpretaciones del International Financial Reporting Interpretations Committee (IFRIC) relacionadas con la temática: IFRIC/CINIIF 6 y IFRIC/CINIIF 21

Las modificaciones propuestas a la actual IAS/NIC 37 aclaran como los entes deben medir y registrar las provisiones. Asimismo, probablemente estos cambios serán relevantes para las empresas con importantes obligaciones de desmantelamiento de activos fijos o sujetas a gravámenes, donde sus provisiones podrían aumentar sus cálculos de provisiones, reconocerse antes y con el tiempo.

La publicación del IASB mencionada incluyó los siguientes tres documentos elevados a consulta pública:

Provisions - Targeted Improvements Proposed amendments to IAS 37 [Provisiones: mejoras y enmiendas propuestas a NIC 37];

Provisions - Targeted Improvements Proposed amendments to guidance on implementing IAS 37 [Provisiones: mejoras y enmiendas propuestas a la guía de implementación de NIC 37]; y

Basis for Conclusions on Provisions - Targeted Improvements Proposed amendments to IAS 37 [Base para conclusiones sobre provisiones: mejoras y enmiendas propuestas a NIC 37].

Los comentarios de las partes interesadas a estos tres proyectos culminaron el 12.03.2025 y el IASB considerará de ahora en más las cartas de comentarios sobre estos borradores para exposición, a efectos de una futura publicación de las modificaciones a la actual IAS/NIC 37.

2. Principales propuestas de enmiendas a la IAS/NIC 37

El borrador de exposición publicado por el IASB está proponiendo las siguientes mejoras específicas a la IAS/NIC 37 (par.IN1) en cuanto a:

El criterio de reconocimiento de una obligación presente como resultado de un evento pasado y

Los requisitos para medir una provisión referente a:

costos que incluir al estimar el futuro gasto requerido para definir una obligación actual; y

tasa que utilizar para descontar ese gasto futuro a su valor presente.

El IASB también está proponiendo enmiendas a la orientación sobre la implementación de la IAS/NIC 37 que actualizarían la guía para aplicar el criterio de reconocimiento de obligación presente para reflejar las enmiendas propuestas (par.IN2).

Por otro lado, el IASB en la propuesta mencionada desarrolla una nueva definición de pasivo tomando como base lo determinado por el marco conceptual para la información financiera del año 2018. Las enmiendas propuestas en este borrador de exposición alinearían los requisitos de IAS/NIC 37 con el marco conceptual indicado (par.IN4).

3. Enmiendas al criterio de reconocimiento de una obligación presente

Las enmiendas propuestas al principio de reconocimiento de una obligación presente incluyen (par.IN5):

a. Actualizar la definición de pasivo prevista en la IAS/NIC 37 y la redacción de un nuevo criterio de reconocimiento de una obligación actual para alinearlo con la definición de pasivo según Marco Conceptual 2018;

b. Corregir los requisitos que respaldan el criterio de reconocimiento de una obligación presente basándose en los conceptos del Marco Conceptual del 2018;

c. Retirar la IFRIC/CINIIF 6 “Liabilities arising from Participating in a Specific Market - Waste Electrical and Electronic Equipment” [Pasivos que surgen de participar en un mercado específico - residuos de aparatos eléctricos y electrónicos]. La misma se reemplazará con un ejemplo ilustrativo en la guía de implementación de la IAS/NIC 37;

d. Retirar la IFRIC/IFRIC 21 “Levies” [Gravámenes], cuyos requisitos no son consistentes con las propuestos del borrador de exposición. La misma se reemplazará con ejemplos ilustrativos en la guía de implementación de la IAS/NIC 37; y

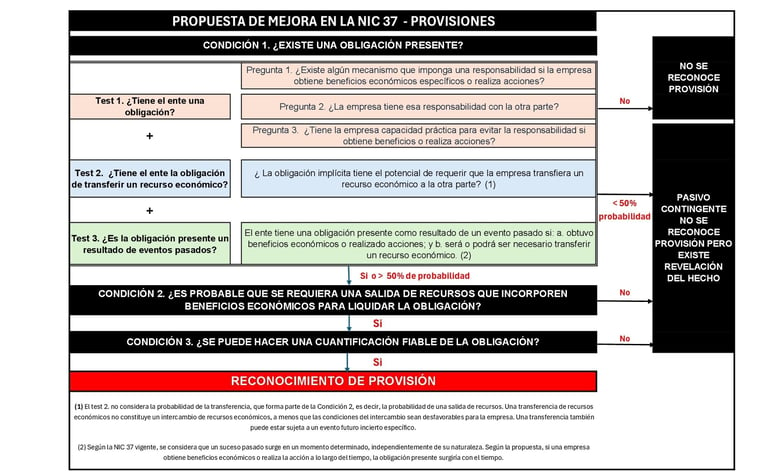

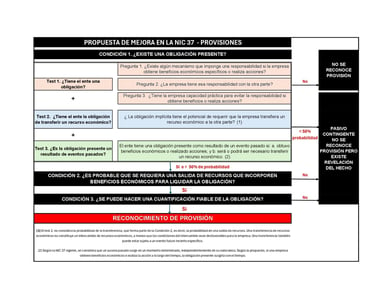

e. Expandir el árbol de decisión para el reconocimiento de una provisión y actualizar este análisis con ejemplos ilustrativos para alinearlos con la propuesta. El cuadro a continuación explica lo mencionado:

3.1. Reconocimiento de una obligación

En la infografía del cuadro anterior. se resume el árbol de decisión y pasos a seguir que debe cumplir el ente para el reconocimiento de una provisión según la nueva propuesta del IASB.

La IAS/NIC 37 vigente (Provisiones, Pasivos Contingentes y Activos Contingentes) exige, en principio, responder en forma positiva a las siguientes tres condiciones para identificar y reconocer contablemente una provisión:

Condición 1. ¿Existe una obligación presente como resultado de un evento pasado?;

Condición 2: ¿Es probable que se requiera una salida de recursos que incorporen beneficios económicos para liquidar la obligación? y;

Condición 3: ¿Se puede hacer una estimación o cuantificación fiable de la obligación?

Las modificaciones propuestas por el IASB se refieren sólo a cambios en la Condición 1. Las propuestas respecto a la versión actual de la IAS/NIC 37 no tienen cambios en lo previsto actualmente en las Condiciones 2. y 3.

En este sentido, en la nueva versión propuesta, representada a través del esquema de árbol de decisión que se expone en el presente artículo, se introducen como parte de la Condición 1., las siguientes y adicionales tres pruebas (test) para determinar la existencia de una obligación presente:

o Test 1. Obligación ¿Tiene el ente una obligación?

Según la guía de implementación propuesta a la IAS/NIC 37, en esta etapa el ente debe responder adicionalmente las siguientes tres preguntas:

Pregunta 1. ¿Existe algún mecanismo que imponga una responsabilidad si la empresa obtiene beneficios económicos específicos o realiza acciones?;

Pregunta 2. ¿La empresa tiene esa responsabilidad con la otra parte?; y

Pregunta 3. ¿Tiene la empresa capacidad práctica para evitar la responsabilidad si obtiene beneficios o emprende acciones?

o Test 2. Transferencia ¿Tiene el ente una obligación de transferir un recurso económico?

En este caso la propuesta introduce una nueva prueba específica que obligará al ente a evaluar si:

Su obligación tiene el potencial de requerir que la empresa transfiera un recurso económico; y

La transferencia de recursos económicos se realiza a otra parte.

Algo muy importante a comprender es que este segundo test no considera la probabilidad de la transferencia, que forma parte de la Condición 2., es decir, la probabilidad de una salida de recursos. Una transferencia de recursos económicos no constituye un intercambio de recursos económicos, a menos que las condiciones del intercambio sean desfavorables para la empresa. Una transferencia también puede estar sujeta a un evento futuro incierto específico (KPMG, 2025).

o Test 3. Evento pasado ¿Es la obligación presente un resultado de un evento pasado?

Se trata de uno de los cambios clave, ya que según la propuesta a la IAS/NIC 37 hay también aquí una nueva prueba específica. La propuesta menciona que la empresa tiene una obligación presente como resultado de un evento pasado si:

a. Ha obtenido beneficios económicos o realiza alguna acción que activa el requisito de la Condición 1.; y

b. En consecuencia, será o podrá ser necesario transferir un recurso económico.

Según la IAS/NIC 37 vigente, se considera que un suceso pasado surge en un momento determinado, independientemente de su naturaleza. Según la propuesta de enmienda, si una empresa obtiene beneficios económicos o realiza una acción a lo largo del tiempo, la obligación presente surgiría en forma anticipada y a lo largo del tiempo.

En función de todo lo indicado en la infografía anterior se presenta el árbol decisorio que la empresa debe cumplir para las tres condiciones y preguntas involucradas, a efectos de tomar la decisión o no de contabilizar una obligación presente o sólo considerar un pasivo contingente y revelar el hecho involucrado.

Si las respuestas a la Condición 1. arrojan un resultado negativo, la empresa no debería constituir provisión. Si las respuestas a la Condición 1. arrojan una probabilidad de ocurrencia menor al 50% y las respuestas a la Condición 2. y 3. son negativas, estamos en presencia de un pasivo contingente, donde la empresa no debe constituir provisión, pero revelar el hecho involucrado.

En definitiva, la empresa sólo debe constituir una provisión cuando las respuestas a la Condición 1. son afirmativas o con probabilidad de ocurrencia mayor al 50% y se confirman en forma positiva las Condiciones 2. y 3.

4. Enmiendas propuestas a los costos a incluir en la medición de provisiones

La IAS/NIC 37 vigente exige que una entidad cuantifique una provisión según la mejor estimación del desembolso necesario para liquidar su obligación presente.

La medición de las provisiones ha sido otro motivo de preocupación para las empresas, ya que la IAS/NIC 37 actual no proporciona directrices específicas sobre qué costos incluir en la medición de una provisión, y los enfoques pueden haber variado según la naturaleza de esta. Por ejemplo, una provisión por contrato oneroso generalmente incluiría costos incrementales y una asignación de otros costos directos, mientras que una provisión legal puede incluir únicamente costos incrementales relacionados con los pagos a abogados externos y al demandante.

Según la propuesta, al medir una provisión, una empresa debe incluir todos los costos directos (es decir, los costos incrementales y la asignación de otros costos directamente relacionados con la liquidación de la obligación), independientemente de la naturaleza de la provisión. En una publicación reciente de PWC se menciona en relación con esto que el IASB propone ahora especificar en la propuesta que este desembolso comprende los costos directamente relacionados con la obligación, que incluyen tanto los costos incrementales de liquidar la misma como la asignación de otros costos directamente relacionados con la liquidación de obligaciones de ese tipo.

El objetivo de esta modificación es aclarar que, al valorar una provisión, la entidad utilice la misma evaluación de costos que la IAS/NIC 37 exige actualmente para determinar si un contrato es oneroso. El principal cambio propuesto se encuentra en el reconocimiento de algunas provisiones, ya que las enmiendas afectarían a las provisiones de costos (en general gravámenes) que serían pagaderos sólo si una entidad tomas dos acciones separadas o los impactos de su actividad exceden un umbral específico predeterminado (par.IN3b). Lo anterior garantizaría que las entidades apliquen un enfoque de medición consistente, armonizando los costos considerados tanto para la medición de las provisiones como para la identificación de contratos onerosos.

Las provisiones para algunos de estos costos se deberían acumular y registrar en forma anticipada y progresivamente en lugar de en un momento posterior, para proporcionar información más útil a los usuarios de estados financieros.

5. Enmiendas a los requerimientos de la tasa de descuento

El objetivo principal de las enmiendas propuestas a los requisitos de tasa de descuento es reducir la diversidad y aumentar la transparencia de los entes por las tasas de descuento que utilizan para medir las provisiones, mejorando así la comparabilidad de sus estados financieros (IASB, 2024a, par.IN10). Al aplicar la actual IAS/NIC 37, el enfoque para determinar la tasa de descuento de las provisiones a largo plazo varía entre empresas; es decir, algunas utilizan una tasa libre de riesgo, mientras que otras la ajustan por incumplimiento del acreedor.

Si dos entidades miden las provisiones utilizando tasas de descuento calculadas en diferentes bases, los usuarios de sus estados financieros pueden encontrar difícil comparar el desempeño y la posición financiera de los entes, especialmente si las entidades divulgan poca información sobre las tasas que han utilizado.

El IASB propone exigir el uso de una tasa libre de riesgo que excluya el riesgo de incumplimiento al descontar las provisiones a largo plazo. El riesgo de incumplimiento consiste en una prima añadida a la tasa de descuento para representar el riesgo crediticio de la entidad de no poder liquidar la provisión. En la práctica y por lo general, no se dispone de una tasa libre de riesgo directamente observable, y las entidades deberán seguir aplicando su juicio para estimar una tasa libre de riesgo adecuada para el descuento.

También se propone que la entidad proporcione revelaciones sobre la tasa de descuento utilizada para la medición de las provisiones y el enfoque empleado para determinarla. (par.IN11)

Las enmiendas propuestas a los requisitos de tasa de descuento afectarían a las entidades con provisiones a valor descontado para reflejar el efecto del valor temporal del dinero. Es probable que las entidades más afectadas sean aquellas con grandes proyectos de desmantelamiento de activos a largo plazo o de rehabilitación ambiental (ej. entidades que operan en los sectores de generación de energía, petróleo y gas, minería y telecomunicaciones) (par.IN12).

6. Otros aspectos de importancia planteados en la guía de aplicación de la propuesta

Las propuestas a la IAS7/NIC 37 incluyen actualizaciones a la guía de implementación del estándar, así como varios ejemplos actualizados y nuevos en esta guía de esta para los siguientes dos casos de importancia (IFRS Foundation, 2024b):

6.1. Provisiones por restructuración

Las enmiendas propuestas eliminan la referencia a una “obligación implícita” y, en su lugar, se refieren a una “obligación presente por el coste de una reestructuración” (IFRS Foundation, 2024).

Además, la propuesta pretende proporcionar una orientación más clara sobre los tipos de costes que pueden incluirse en una provisión por reestructuración, como: obligaciones legales, contractuales o constructivas de pagar beneficios por terminación de la relación laboral a los empresas por cuestiones de la reestructuración, en la medida en que las obligaciones se relacionen con empleos anteriores; y obligaciones contractuales de pagar multas por la cancelación de contratos de suministro en ejecución que la empresa celebró antes del final del período sobre el que se reporta.

6.2. Provisiones por obligaciones basadas en umbrales

La IAS/NIC 37 actualmente no proporciona orientación específica sobre las obligaciones basadas en umbrales y las empresas aplican en este caso la CINIIF 21[1]. Según esa orientación, las empresas reconocen actualmente las provisiones relacionadas en un único momento cuando se alcanza el umbral de cumplimiento.

Según la propuesta, una obligación presente se acumularía a medida que la empresa realiza la actividad vinculada al umbral que prevé superar al final del período de cumplimiento. Por ejemplo, en relación con una obligación de emisiones, surgirá una obligación presente a medida que la empresa a través de su actividad genere emisiones contaminantes si prevé superar el umbral de emisiones durante el período de cumplimiento.

Esto significa que la empresa podría tener que reconocer una provisión con antelación y a lo largo del tiempo. Esto también requeriría que el ente realice nuevos juicios y estimaciones a lo largo del período de reporte incluyendo si superará el umbral previsto de emisiones.

7. Algunas reflexiones finales

Los objetivos que persiguen los cambios propuestos a la IAS/NIC 37 son los siguientes (IFRS Foundation, 2024a):

· Atender la demanda de grupos de interés que evidenciaron dificultades en la medición de provisiones;

· Aclarar los mecanismos de evaluación para medir provisiones; y

· Mejorar la comparabilidad y la transparencia en la presentación de información sobre las provisiones.

Las enmiendas comentadas al criterio de reconocimiento de obligación actual tendrían una aplicabilidad generalizada a casi todas las entidades, ya que la mayoría de ellas tienen pasivos que representan provisiones.

Las propuestas afectan las decisiones de los entes sobre los tipos de provisiones a reconocer y el momento de su reconocimiento. Las entidades que están sujetas a gravámenes y cargos impuestos por los gobiernos se encuentran entre aquellos entes que probablemente se verán más afectados por las enmiendas propuestas (IASB, 2024a, par.IN6).

Los cambios propuestos a la IAS/NIC 37 de confirmarse pueden 𝗴𝗲𝗻𝗲𝗿𝗮𝗿 𝗽𝗼𝘁𝗲𝗻𝗰𝗶𝗮𝗹𝗲𝘀 𝗲𝗳𝗲𝗰𝘁𝗼𝘀 𝗰𝗼𝗻𝘁𝗮𝗯𝗹𝗲𝘀, donde las empresas:

Tengan que aumentar la cuantificación de las provisiones;

Requieran de nuevas estimaciones de juicios y valores para identificar todos los costos directos y su método de asignación;

Deban considerar nuevas condiciones sobre la tasa de descuento en las provisiones de largo plazo; y

Deban reconocer algunas provisiones en forma anticipada y a lo largo del tiempo.

Dado que la IAS/NIC 37 tiene un alto alcance de aplicación en el reconocimiento de provisiones, las empresas deberán estar atentas al impacto de los cambios propuestos en su situación económica y financiera, así como la adaptación de sus procesos para la adecuada identificación y cuantificación de las provisiones.

📝Las opiniones expresadas son únicamente las del autor.

⭐ ¿Te ha resultado útil este blog? Comparte tu opinión a continuación y colabora con otros profesionales contables a tomar mejores decisiones. ¡Tus comentarios me motivan a seguir creando contenido relevante!