Hipótesis de empresa en funcionamiento: más que una decisión binaria

Uno de los juicios más críticos que enfrenta la dirección al cierre de los estados financieros bajo Normas IFRS es determinar si estos se elaborarán sobre la base de la continuidad de las operaciones. Aunque la decisión parece binaria —sí o no—, las circunstancias que la rodean son tan diversas como complejas. El espectro va desde entidades sólidas, rentables y con liquidez suficiente, hasta aquellas en las que sostener la hipótesis de empresa en funcionamiento resulta un desafío, incluso después de considerar todas las acciones de mitigación previstas por la administración.

ASEGURAMIENTONIIF

Este artículo presenta un resumen de los cambios más relevantes introducidos en la NIA 570 (revisada en 2024), junto con las evaluaciones y revelaciones que la dirección debe realizar bajo distintos escenarios. Dichos escenarios se basan en el nuevo material educativo revisado por la Fundación IFRS en 2025.

1. Mejoras significativas en la NIA 570 (revisada 2024)

La International Auditing and Assurance Standars Board (IAASB) [Consejo de Normas Internacionales de Auditoría y Aseguramiento] publicó el 09.04.2025 la versión revisada de la ISA 570 (revised 2024), Going Concern [NIA 570 (revisada 2024), Empresa en funcionamiento]. La norma aborda las responsabilidades del auditor en una auditoría de estados financieros relacionada con la empresa en funcionamiento y las implicancias para el informe del auditor.

La NIA 570 (revisada 2024) incorpora nuevos requisitos y perfecciona otros existentes con el objetivo de reforzar la evaluación que realiza el auditor sobre los análisis y juicios significativos de la Dirección para concluir acerca de la capacidad del ente de continuar como empresa en funcionamiento. Asimismo, fortalece la comunicación y la información sobre cuestiones relacionadas con este tema.

La norma entrará en vigencia para auditorías de estados financieros correspondientes a ejercicios iniciados a partir del 15 de diciembre de 2026, y será aplicable a todas las auditorías de estados financieros, sin importar su tamaño, tipo o complejidad.

Por un lado, la norma revisada busca dar respuesta a las fallas corporativas que pusieron en duda la responsabilidad del auditor frente al actual escenario macroeconómico y geopolítico, mejorando la evaluación de la valoración efectuada por la Dirección sobre la capacidad del ente para continuar como empresa en funcionamiento.

Por otro lado, incrementa la transparencia y la responsabilidad en el trabajo del auditor al incorporar requisitos más sólidos de comunicación y efectos en su informe.

¿Cuáles fueron los cambios significativos que introdujo la NIA 570 (revisada)?

Procedimientos de evaluación de riesgos y actividades conexas

La norma exige un diseño y una evaluación sólida de riesgos que permitan identificar de manera eficiente eventos que puedan generar dudas significativas sobre la capacidad del ente para continuar como empresa en funcionamiento.

Evaluación por la dirección sobre la empresa en funcionamiento

Independientemente de que se identifiquen hechos o condiciones, se busca fortalecer la evaluación del auditor respecto a los análisis y valoraciones realizados por la dirección sobre la continuidad del negocio, incluyendo métodos, hipótesis y datos utilizados.

Período de evaluación de la dirección

El auditor debe evaluar la valoración de la dirección sobre la empresa en funcionamiento, que debe cubrir un período mínimo de 12 meses desde la fecha de aprobación de los estados financieros. Además, debe solicitar que se amplíe dicho período si se utiliza uno diferente y tomar medidas adicionales si la dirección no está dispuesta a hacerlo.

Planes de la dirección para acciones futuras

La NIA 570 (revisada 2024) exige que el auditor evalúe tanto la capacidad como la intención de la dirección para implementar las medidas contempladas en sus planes de acción futura. Asimismo, debe realizar pruebas sobre dichas intenciones y sobre el origen del apoyo financiero (ya sea de terceros, partes vinculadas o propietarios).

Comunicaciones reforzadas y sólidas

Se enfatiza la importancia de fortalecer las comunicaciones oportunas del auditor con el gobierno corporativo y con las autoridades competentes externas, conforme a leyes, reglamentos o exigencias éticas aplicables.

Modelo mejorado del informe del auditor

Para aumentar la transparencia sobre el cumplimiento de las responsabilidades del auditor, la norma exige incluir una nueva sección en el informe titulada:

“Empresa en funcionamiento”, cuando no exista incertidumbre material.

“Incertidumbre material relacionada con la empresa en funcionamiento (MURGC)”, cuando exista incertidumbre material y esta se informe adecuadamente en los estados financieros.

2. Consideraciones fundamentales para la continuidad del negocio

Evaluación de la continuidad de las operaciones

Al preparar los estados financieros, ya sean anuales o intermedios, la NIC 8 [NIC 1] establece que la dirección debe evaluar la capacidad de la entidad para continuar como empresa en funcionamiento, es decir, que pueda seguir operando en un futuro previsible. Los estados financieros se elaboran bajo el supuesto de continuidad, salvo que la dirección tenga la intención de liquidar la entidad, cesar sus actividades o no disponga de otra alternativa realista.

Factores a considerar en la evaluación

Antes de concluir si corresponde preparar los estados financieros sobre la base de continuidad de las operaciones, la dirección debe analizar una amplia gama de factores. De acuerdo con la NIC 8 [NIC 1], se exige considerar toda la información disponible, tanto actual como prospectiva.

Entre los factores que la dirección puede tener que evaluar se incluyen:

Rentabilidad actual y esperada de la entidad.

Calendario de reembolso de las líneas de financiación existentes y posibles fuentes alternativas de financiación.

Impacto de cierres temporales o reducciones en las actividades de la entidad.

Restricciones futuras que pudieran imponer los gobiernos a las operaciones.

Efectos de cambios estructurales a largo plazo en el mercado, como modificaciones en el comportamiento de los clientes.

Período de evaluación

Al determinar si los estados financieros deben elaborarse sobre la base de la continuidad de las operaciones, la NIC 8 [NIC 1] establece que la dirección debe considerar al menos los 12 meses posteriores al cierre del período de referencia. Sin embargo, aclara que las perspectivas no se limitan a ese plazo. Algunas normativas nacionales requieren evaluar la continuidad de la empresa durante los 12 meses siguientes a la fecha en que se autoriza la publicación de los estados financieros.

Por su parte, la Norma Internacional de Auditoría 570 (Revisada en 2024) del Consejo de Normas Internacionales de Auditoría y Aseguramiento, relativa a la continuidad de la empresa, exige que el auditor solicite a la dirección ampliar su período de evaluación si este es inferior a 12 meses desde la fecha de aprobación de los estados financieros.

Cabe destacar que considerar períodos superiores a 12 meses desde el cierre del período de referencia no contradice los requisitos de la NIC 8 [NIC 1], ya que esta establece un período mínimo, no un límite máximo.

Eventos posteriores al período del informe

El párrafo 14 de la NIC 10 Hechos ocurridos después del período sobre el que se informa establece que la evaluación realizada por la dirección sobre la aplicación del principio de continuidad en la preparación de los estados financieros debe considerar los efectos de los hechos ocurridos después del cierre del balance y hasta la fecha en que se autorice su publicación.

Esto puede implicar que la dirección deba actualizar su análisis sobre la continuidad de la actividad y revisar las decisiones respecto a la información que debe revelarse. Si, antes de la autorización para la publicación de los estados financieros, las circunstancias se deterioran de tal forma que la dirección no tenga otra alternativa realista que cesar la actividad, los estados financieros no deberán elaborarse bajo el supuesto de continuidad de la actividad.

3. Nuevo material educativo 2025 de la Fundación IFRS

La Fundación IFRS revisó y volvió a publicar en mayo de 2025 un material educativo (publicado originalmente en enero de 2021), denominado Educational material. Going concern - A focus on disclosure [Material educativo. Empresa en funcionamiento - Énfasis en la divulgación]. Este material destaca la importancia de las revelaciones relacionadas con la capacidad de una entidad para continuar como empresa en funcionamiento, ya que, si bien existen requisitos específicos, los principios generales de divulgación de las IFRS [NIIF] de Contabilidad también son fundamentales.

En este material...

Se actualizaron las referencias para reflejar que los requisitos de empresa en funcionamiento, ya que se trasladaron de la NIC 1 Presentación de Estados Financieros a la NIC 8 Bases de Preparación de Estados Financieros tras la emisión de la NIIF 18 Presentación e Información a Revelar en los Estados Financieros (en vigor desde el 1 de enero de 2027).

Se eliminaron las referencias obsoletas al IAASB y su proyecto sobre la empresa en funcionamiento, señalando la aprobación de la NIA 570 (Revisada en 2024), Empresa en funcionamiento , en diciembre de 2024 (vigente para las auditorías a partir del 15.12.2026).

Se eliminaron las referencias a la pandemia de COVID-19 y al entorno económico adverso asociado.

4. Revelaciones claves relacionadas con empresa en funcionamiento

La decisión de la dirección se fundamenta en supuestos y juicios que pueden estar sujetos a una incertidumbre significativa. Por ello, es esencial que la entidad considere no solo los requisitos específicos de información relacionados con la continuidad de las operaciones establecidos en el párrafo 6K de la NIC 8 [párrafo 25 de la NIC 1], sino también los requisitos generales de revelación contemplados en la NIC 8 [NIC 1].

Entre estos requisitos se incluyen los del párrafo 27G de la NIC 8 [párrafo 122 de la NIC 1], que hacen referencia a los juicios con efecto más significativo en los importes reconocidos en los estados financieros. En entornos económicos complejos, es más probable que los usuarios de los estados financieros se enfoquen en la información relacionada con la continuidad de la explotación.

Cuando se trata de juicios significativos, incluso si no se identifican incertidumbres materiales, las revelaciones sobre dichos juicios son esenciales conforme al párrafo 27G de la NIC 8 (anteriormente párrafo 122 de la NIC 1).

Esto implica que, aunque la empresa concluya que puede continuar operando, debe revelar información relevante sobre su continuidad. Si la decisión fue compleja, es necesario explicar los criterios aplicados.

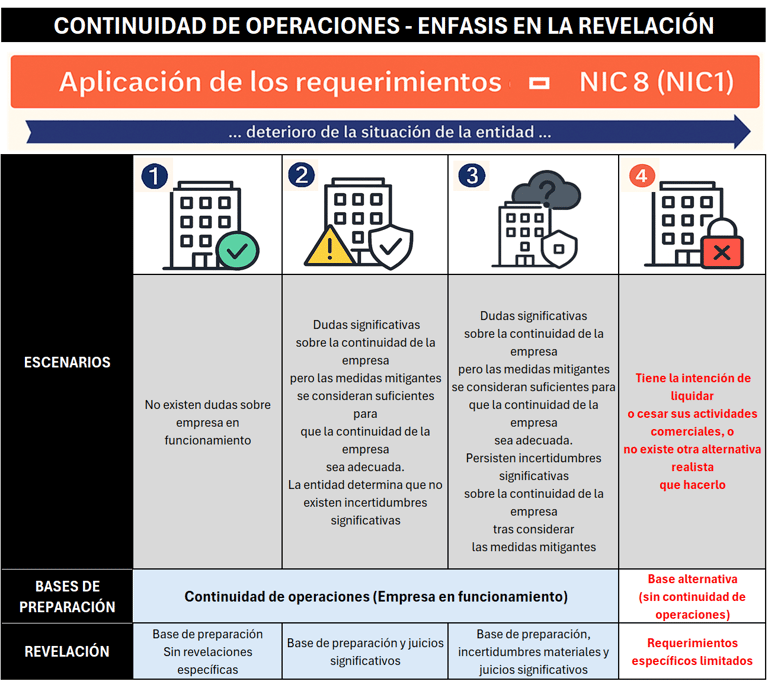

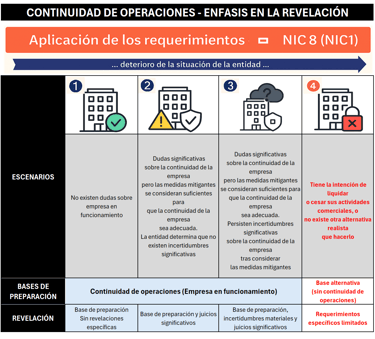

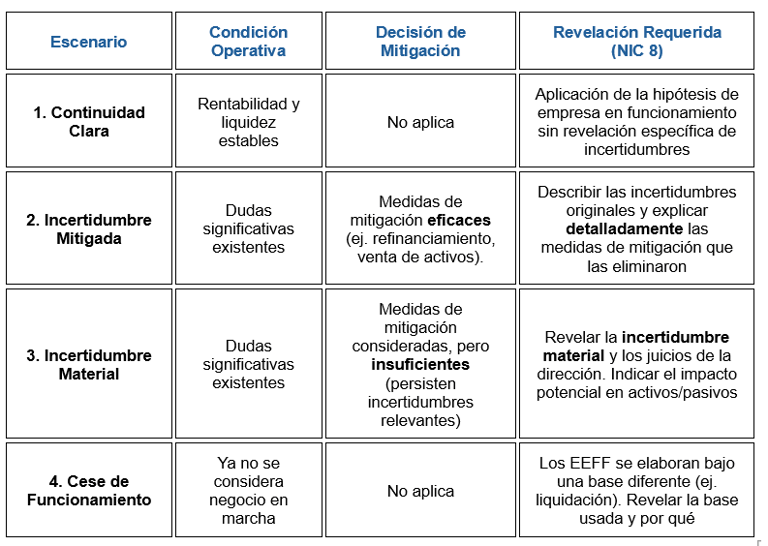

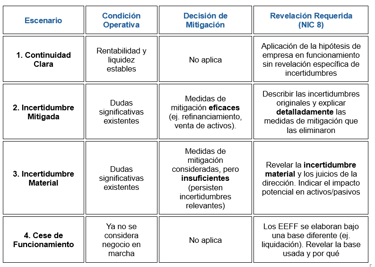

El material educativo Going concern – A focus on disclosure [Empresa en funcionamiento – Énfasis en la divulgación] presenta diferentes escenarios de revelación según las circunstancias, como vemos en la infografía siguiente:

Escenario 1

La entidad presenta operaciones rentables, no enfrenta problemas de liquidez y no existen dudas significativas respecto a su capacidad para continuar como empresa en funcionamiento.

Bases de preparación

Los estados financieros se elaboran bajo el supuesto de continuidad de la empresa. En este contexto, no se requieren revelaciones específicas relacionadas con dicho principio. Además, es poco probable que se hayan considerado juicios significativos para concluir que la preparación de los estados financieros debe realizarse sobre esta base.

Escenario 2

Existen dudas significativas sobre la continuidad de las operaciones; sin embargo, las medidas de mitigación se consideran suficientes y no persisten incertidumbres materiales.

Tras evaluar la viabilidad y eficacia de las acciones propuestas (por ejemplo, inicio de una estrategia de reestructuración con evidencia suficiente de éxito, identificación de fuentes alternativas de financiación), la dirección concluye que es razonable esperar que dichas incertidumbres significativas se mitiguen.

El Comité de Interpretaciones analizó un escenario similar en 2014. En su interpretación sobre “Disclosure requirements relating to assessment of going concern (IAS 1 Presentation of Financial Statements)—July 2014”, señala que, si después de considerar las medidas de mitigación la dirección concluye que no existen incertidumbres significativas y dicha conclusión implica un juicio relevante, entonces se aplican los requisitos de información del párrafo 27G de la NIC 8 (equivalente al párrafo 122 de la NIC 1) respecto a los juicios realizados para determinar que no persisten incertidumbres significativas.

Escenario 3

Existen dudas significativas sobre la continuidad de las operaciones. Se han considerado medidas de mitigación, pero persisten incertidumbres relevantes.

La entidad debe revelar estas incertidumbres materiales (NIC 8, párrafo 6K [NIC 1, párrafo 25]). Si para concluir que el principio de empresa en funcionamiento sigue siendo apropiado se requirió un juicio significativo, también debe divulgarse información sobre dicho juicio (NIC 8, párrafo 27G [NIC 1, párrafo 122]).

Esta constituye la divulgación más explícita sobre la continuidad de la actividad, advirtiendo a los usuarios que existen riesgos específicos y materiales que pueden afectar la capacidad de la entidad para seguir operando.

Cuando existan dudas significativas sobre la continuidad de la entidad, además de revelar las incertidumbres conforme al párrafo 6K de la NIC 8 (párrafo 25 de la NIC 1), la entidad debe cumplir también con las revelaciones del párrafo 27G de la NIC 8 (párrafo 122 de la NIC 1) sobre el juicio aplicado para concluir que la base de continuidad es adecuada. Estas revelaciones deben incluir información material acerca de:

(a) los hechos o condiciones que generan dudas sobre la capacidad de la entidad para seguir operando, y

(b) la viabilidad y efectividad de las acciones o planes de la dirección para afrontar dichas circunstancias.

Escenario 4

Empresa que ya no es un negocio en funcionamiento

La NIC 1 establece que la base de preparación sobre la hipótesis de negocio en funcionamiento deja de ser adecuada cuando la dirección tiene la intención de liquidar la entidad o cesar sus operaciones, o cuando no existe otra alternativa realista que hacerlo. En estos casos, si la entidad elabora estados financieros aplicando las Normas Internacionales de Información Financiera (NIIF), no debe hacerlo sobre la base de continuidad de las operaciones.

Cabe señalar que la NIC 1 no define una base alternativa específica para la preparación de los estados financieros cuando la entidad deja de ser un negocio en funcionamiento. Sin embargo, el párrafo 25 de la NIC 1 (referido en la NIC 8 como 6K) exige que la entidad revele expresamente:

Que los estados financieros no se han preparado sobre la base de negocio en funcionamiento.

Las razones por las cuales la entidad no se considera en funcionamiento.

La base utilizada para la preparación de los estados financieros.

5. Algunas conclusiones

Una decisión fundamental que debe tomar la dirección al preparar los estados financieros aplicando las Normas Internacionales de Información Financiera (NIIF) es si prepararlos sobre la base de la continuidad de las operaciones.

La mayoría de las partes interesadas están familiarizadas con el debate específico sobre la continuidad de la empresa y los requisitos relacionados en la NIC 8 Base de preparación de los estados financieros [anteriormente en la NIC 1 Presentación de estados financieros] para revelar incertidumbres significativas relacionadas con la capacidad de una entidad para continuar como empresa en funcionamiento.

Sin embargo, las cuestiones planteadas sobre la continuidad de la empresa han puesto de relieve la relevancia de otros requisitos de información «generales» de la NIC 8 [NIC 1] que interactúan con los requisitos específicos de continuidad de la empresa. Tener en cuenta esta interacción es un paso importante para identificar la información relevante exigida por las Normas Internacionales de Información Financiera; ya que es probable que esa información sea relevante para los usuarios de los estados financieros.

Una pregunta final...¿De qué manera se relacionan las hipótesis consideradas por la dirección para evaluar la continuidad operativa con aquellas que sustentan otros aspectos de los estados financieros?