Hechos posteriores al cierre: implicancias contables y de auditoría

Los hechos posteriores al cierre representan eventos que ocurren entre la fecha de cierre de los estados financieros y su autorización para emisión, pudiendo afectar la fiabilidad y transparencia de la información contable. Es fundamental distinguir entre aquellos hechos que requieren ajustes directos en las cifras y los que solo exigen revelación en notas, ya que esta diferenciación impacta en la responsabilidad de la dirección y el juicio profesional del auditor. La correcta evaluación y presentación de estos eventos garantiza la comparabilidad y confianza en los estados financieros de la entidad.

NIIFASEGURAMIENTO

Cómo Evaluar y Revelar los Hechos Posteriores en los Estados Financieros

Entre la fecha de cierre de los estados financieros y la autorización para su emisión pueden ocurrir hechos que cambien el panorama económico de una entidad. Algunos modifican directamente las cifras; otros, aunque no requieren ajustes, deben revelarse de manera clara y transparente. El desafío está en evaluar la naturaleza y el impacto de cada evento posterior: distinguir si se trata de un hecho que ajusta la información financiera o si solo exige una revelación adecuada en notas. Esta distinción no es menor. De ella dependen la fiabilidad de los estados contables, la responsabilidad de la dirección y el juicio profesional del auditor. En ambos casos, la oportunidad y el criterio aplicado son esenciales para mantener la transparencia y la comparabilidad de la información financiera.

Los hechos posteriores a la fecha de los estados financieros representan un área crítica del proceso de cierre contable. Entre la fecha de finalización del período informado y la de autorización para la emisión de los estados contables pueden ocurrir eventos -favorables o desfavorables- que modifiquen significativamente la información presentada. El desafío radica en determinar cuáles de estos sucesos deben reflejarse mediante ajustes en los estados financieros y cuáles, sin requerir modificaciones, demandan una adecuada revelación. Esta evaluación exige un análisis riguroso de la naturaleza del evento y de su impacto contable y financiero.

1. Introducción. Concepto y marcos aplicables a los hechos posteriores

Los estados financieros se pueden ver afectados por determinados hechos que ocurran con posterioridad a la fecha de los estados financieros. Muchos marcos de información financiera se refieren específicamente a tales hechos. Por ejemplo, la Norma Internacional de Contabilidad (NIC) 10, “Hechos ocurridos después del período sobre el que se informa” [Events after the Reporting Period] se refiere al tratamiento en los estados financieros de hechos, ya sean favorables o desfavorables, que se hayan producido entre la fecha de los estados financieros y la fecha en la que se ha autorizado la publicación de estos.

La responsabilidad que tiene el auditor externo con respecto a los hechos posteriores al cierre, en una auditoría de estados financieros está tratada por la Norma Internacional de Auditoría (NIA) 560.

Por otra parte, la NIA 700, “Formación de la opinión y emisión del informe de auditoría sobre los estados financieros” [Forming an Opinion and Reporting on Financial Statements] indica que la fecha del informe de auditoría revela al lector de que el auditor ha considerado el efecto de los hechos y transacciones de los que el auditor tiene conocimiento y ocurridos hasta dicha fecha.

Estos marcos de información financiera suelen identificar dos tipos de hechos que se analizarán en el presente artículo: aquellos que proporcionan evidencia sobre condiciones que existían en la fecha de los estados financieros; y aquellos que proporcionan evidencia sobre condiciones que surgieron después de la fecha de los estados financieros.

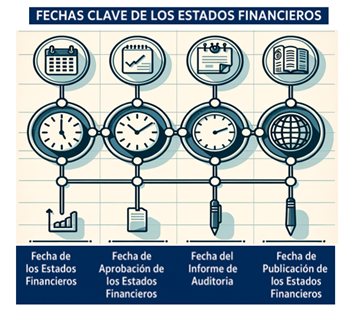

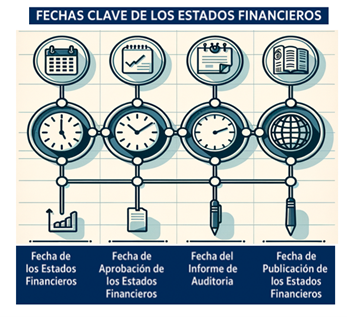

2. Algunas fechas clave sobre la temática

Los hechos posteriores al cierre son los ocurridos entre la fecha de los estados financieros y la fecha del informe de auditoría, así como hechos que llegan a conocimiento del auditor después de la fecha del informe de auditoría.

Para comprender su impacto, a continuación, algunas fechas clave para la mejor interpretación de los considerandos del presente artículo y que se representan en la infografía siguiente:

(a) Fecha de los estados financieros: fecha de cierre del último periodo cubierto por los estados financieros;

(b) Fecha de aprobación de los estados financieros: se refiere a la primera fecha en la que las personas con autoridad reconocida determinan que se han preparado todos los estados que componen el set de estados financieros y notas, y esas personas asumen la responsabilidad sobre ellos. De acuerdo con las disposiciones legales o reglamentarias de las distintas jurisdicciones pueden existir varias cuestiones relativas a estas fechas:

Se identifican a personas u órganos que tienen la responsabilidad de concluir que se han preparado todos los estados, notas y anexos y especifican el proceso de aprobación necesaria;

No prescriben el proceso de aprobación y el ente sigue sus propios procedimientos para preparar y finalizar sus estados financieros; o

Se necesita la aprobación final de los estados financieros por los accionistas (como el caso de Argentina). Esta aprobación por parte de los accionistas no es necesaria para que el auditor concluya que se ha obtenido evidencia suficiente y adecuada sobre la que basará su opinión de los estados financieros.

(c) Fecha del informe de auditoría: fecha inserta por el auditor en el informe sobre los estados financieros de conformidad con la NIA 700. Esta fecha no puede ser anterior a la fecha en que el auditor haya obtenido evidencia suficiente y adecuada en la que justifique y base su opinión de los estados financieros, ni tampoco anterior a la fecha de aprobación de estos, según lo indicado en el punto b. anterior.

(d) Fecha de publicación de los estados financieros: fecha en la que los estados financieros auditados y el informe de auditoría se ponen a disposición de terceros. Depende del entorno de regulación de cada entidad, ya que en algunas jurisdicciones es la fecha en que los estados financieros se presentan a la autoridad reguladora.

3. Los hechos posteriores al cierre en la contabilidad internacional

La Norma Internacional de Contabilidad (NIC 10) “Hechos ocurridos después del período sobre el que se informa” [Events after the Reporting Period] emitida en 2003 [1] tiene el objetivo de prescribir:

a. Cuando una empresa ajustará sus estados contables por hechos ocurridos con posterioridad al período que se informa; y

b. Las revelaciones que la empresa debe efectuar respecto a la fecha en que los estados contables han sido autorizados para su publicación, así como a los hechos ocurridos con posterioridad al período que se informa.

La norma citada distingue dos tipos de eventos:

a. Hechos posteriores a la fecha del balance que implican ajuste: aquellos que muestran las condiciones que ya existían a la fecha del balance. En este caso el ente debe ajustar los importes reconocidos en sus estados contables para reflejar la incidencia de estos hechos.

Algunos ejemplos que menciona la norma relacionados con esta situación y que obligan al ente a tener que ajustar los importes reconocidos en los estados financieros o a registrar partidas no reconocidas con anterioridad pueden ser las siguientes:

Resolución de un litigio judicial, posterior a la fecha del balance, que confirma que la empresa tenía una obligación presente a esa fecha;

Quiebra de un cliente con posterioridad a la fecha del balance después del ejercicio que se informa y que confirma el deterioro de su crédito al final del ejercicio;

La venta de existencias, después de la fecha de balance, puede proporcionar evidencia acerca del valor neto razonable de las mismas a la fecha del balance;

Descubrimiento de fraudes o errores que demuestran que los estados financieros eran incorrectos.

b. Hechos posteriores a la fecha del balance que no implican ajuste: aquellos que son indicativos de condiciones que han aparecido después de la fecha de balance. En este caso el ente no debe ajustar los importes reconocidos en sus estados financieros, para reflejar la incidencia de los hechos posteriores a la fecha del balance, si estos no implican ajustes.

De todas maneras, si después de la fecha de balance el ente recibiese información acerca de condiciones que ya existían en dicha fecha, deberá actualizar las notas a los estados financieros en función de la información recibida, vinculadas a las revelaciones relacionadas con tales condiciones.

Si los hechos posteriores al final del ejercicio sobre el que se informa no implican ajustes, pero son de importancia relativa, el ente deberá revelar en relación con los mismos la naturaleza del evento o suceso y la estimación de sus efectos financieros o la indicación de la imposibilidad de realizar una estimación.

La norma menciona varios ejemplos de eventos o situaciones ocurridos luego de la fecha de cierre de los estados financieros, que, si bien no implican ajustes, requieren una revelación de información:

Combinación de negocios importante ocurrida luego de la fecha de los estados contables;

Anuncio de un plan para interrumpir definitivamente una actividad;

Destrucción por incendio de una planta de producción luego de la fecha de balance;

Anuncio del comienzo de una reestructuración importante;

Variaciones anormales posteriores a la fecha del balance en los precios de ventas de activos o en los tipos de cambios en la moneda extranjera;

Inicio de litigios importantes surgidos exclusivamente como consecuencia de eventos posteriores a la fecha de balance;

Cambios en las leyes fiscales o tasas impositivas, aprobados o anunciadas luego de la fecha de balance que van a tener efectos futuros significativos en la posición de activos o pasivos por impuestos corrientes o diferidos;

Aceptación de compromisos o pasivos contingentes de importancia luego de la fecha de balance;

Compras de activos significativos;

Expropiación de activos significativos por autoridad gubernamental;

Clasificación de activos como mantenidos para la venta [2];

Reducción del valor razonable de inversiones, ocurrida entre la fecha de cierre de los estados contables y la fecha de autorización de estos para su publicación.

Por otra parte, la tercera edición de la NIIF para PYMES [The IFRS for SMEs Standard], emitida en febrero de 2025, modificó y revisó secciones de la versión anterior, donde las entidades aplicarán las secciones modificadas y revisadas a los ejercicios anuales que comiencen a partir del 01.01.2027 con posibilidad de aplicación anticipada.

Esta norma en su sección 32. se refiere a los “Eventos posteriores al final del período del informe” [Events after the End of the Reporting Period] donde se definen los mismos y establece principios para reconocer, medir y revelar este tipo de eventos en las entidades alcanzadas.

En su párrafo 32.3 menciona que los eventos posteriores al final del período que se informa incluyen todos los eventos hasta la fecha en que se autoriza la emisión de los estados financieros, incluso si dichos eventos ocurren luego del anuncio público de las ganancias o pérdidas u otra información.

Los tipos de evento de esta norma están en línea con la NIC 10 ya comentada al identificar:

a. Eventos de ajuste ocurridos después del período que se informa: proporcionan evidencia de condiciones que existían al final del período que se informa y donde la entidad deberá ajustar los importes reconocidos en sus estados financieros; y

b. Eventos no ajustados posteriores al período que se informa: indicativos de condiciones que surgieron después del período que se informa. En este caso la entidad no deberá ajustar los importes reconocidos en sus estados financieros.

3.1. Dividendos aprobados luego de la fecha de balance

Respecto a este tema la NIC 10 aclara en sus párrafos 12. y 13. que en caso de que la empresa acordase la distribución de dividendos después del ejercicio que se informa, pero antes de que los estados financieros sean autorizados para su emisión, no se reconocerán como un pasivo al final del ejercicio sobre el que se informa, porque no existe ninguna obligación en ese momento acuerdo con la Norma Internacional de Contabilidad 37 (NIC 37) Provisiones, Pasivos Contingentes y Activos Contingentes. Los mismos deberán ser revelados en nota a los estados financieros del período que se reporta según lo establece la "NIC 1 Presentación de estados financieros" [3].

3.2. Hipótesis empresa en funcionamiento

La NIC 10 en sus párrafos 14. a 16. exige también a los entes que no elaboren sus estados contables bajo la hipótesis de empresa en marcha, si los hechos posteriores a la fecha de los estados contables indican que la hipótesis de continuidad no resulta apropiada.

Algunos hechos posteriores que requieran evaluar por parte de la entidad si todavía la hipótesis de empresa en marcha resulta apropiada serían los siguientes:

Intención de liquidar la sociedad o cesar sus actividades;

Deterioro de los resultados de explotación y situación financiera del ente luego de la fecha de los estados financieros.

En este sentido debemos recordar que la "NIC 1 Presentación de estados financieros" exige al respecto que la Dirección realice dos tipos de revelaciones:

que los estados financieros se han elaborado sobre la hipótesis de empresa en marcha; o que

la dirección es consciente de la existencia de incertidumbres importantes relacionadas con eventos o condiciones que puedan suscitar dudas significativas sobre la capacidad de la entidad para continuar como empresa en funcionamiento.

4. Los hechos posteriores al cierre en las normas internacionales de auditoría (NIA)

La responsabilidad que tiene el auditor con respecto a los hechos posteriores al cierre, en una auditoría de estados financieros está tratada por la Norma Internacional de Auditoría (NIA) 560. La responsabilidad del auditor por otras cuestiones obtenidas después de la fecha del informe de auditoría, no están comprendidos en el alcance de esta sino son tratados en la NIA 720 (revisada) [4].

Los objetivos de todo auditor respecto a los hechos posteriores al cierre de los estados contables son los siguientes:

a. Obtener evidencia suficiente y adecuada sobre si los hechos ocurridos entre la fecha de los estados financieros y la fecha del informe de auditoría, y que requieran un ajuste de éstos o su revelación, se han reflejado adecuadamente en los estados financieros de conformidad con el marco de información financiera aplicable. En este caso la entidad deberá ajustar los importes reconocidos en sus estados financieros, incluida la información relacionada para reflejar estos eventos;

b. Reaccionar adecuadamente ante los hechos que lleguen a su conocimiento después de la fecha del informe de auditoría, que, de haber sido conocidos por el auditor a dicha fecha, le podrían haber llevado a rectificar el informe de auditoría.

La norma internacional de auditoría citada distingue diferentes tipos de requerimientos por parte del auditor para los eventos posteriores:

a. Hechos ocurridos entre la fecha de los estados financieros y la fecha del informe de auditoría

El auditor aplicará procedimientos de auditoría diseñados para obtener evidencias suficientes y adecuadas que se han identificado todos los hechos ocurridos entre la fecha de cierre de los estados financieros y la fecha del informe de auditoría, que requieran ajustes a los mismos o revelación de los hechos.

Algunos de estos procedimientos que tendrán en cuenta la valoración del riesgo al determinar la naturaleza y extensión de dichos procedimientos de auditoría, pueden ser los siguientes:

Conocimiento de cualquier procedimiento establecido por la dirección para garantizar que se identifiquen los hechos posteriores al cierre;

Leer los últimos presupuestos disponibles, los pronósticos de flujo de efectivo y otros informes relacionados de la dirección, referidos a períodos posteriores a la fecha de los estados financieros;

Ampliar las indagaciones verbales y escritas de los asesores jurídicos de la entidad sobre litigios o reclamaciones;

Indagaciones a la dirección o responsables del gobierno corporativo si han ocurrido hechos posteriores al cierre que pueden afectar los estados financieros; sobre todo aquellas partidas que se hayan contabilizado basadas en datos preliminares o estimaciones;

Indagaciones específicas sobre las siguientes cuestiones:

o Nuevos compromisos, préstamos o garantías;

o Si se han previsto o confirmado venta de activos importantes;

o Aumento de capital o acuerdos de fusión o liquidación;

o Algún acontecimiento relativo a contingencias;

o Si se ha realizado o previsto algún ajuste contable inusual;

o Algún hecho relevante para la recuperabilidad de activos;

o Algún hecho relevante para la medición de las estimaciones o de las provisiones;

o Si hubo hechos posteriores que cuestionaran la validez de la hipótesis de empresa en marcha.

Lectura de actas posteriores a la fecha de cierre de los estados financieros;

Lectura de los últimos estados financieros intermedios posteriores al cierre, si los hubiere.

Si como consecuencia de los procedimientos mencionados, el auditor identifica hechos que requieran ajuste o revelación en los estados financieros, deberá determinar si cada uno de estos hechos se ha reflejado adecuadamente en los estados financieros según el marco de información financiera aplicable.

Por último, el auditor solicitará a los responsables del gobierno corporativo manifestaciones escritas en los términos de la NIA 580[5] de que todos los hechos posteriores a la fecha de cierre de los estados financieros que requieran ajuste o revelación han sido ajustados o revelados.

b. Hechos que llegan a conocimiento del auditor con posterioridad a la fecha del informe de auditoría, pero con anterioridad a la fecha de publicación de los estados financieros

El auditor no tiene obligación de aplicar procedimientos de auditoría con respecto a los estados financieros después de la fecha de su informe de auditoría. Si llegase a su conocimiento, luego de la fecha del informe de auditoría, pero antes de su publicación, algún hecho que, de haberse conocido por el auditor a la fecha del informe pudiera haberle llevado a rectificar su informe, el auditor:

Discutirá la cuestión con la dirección o gobierno corporativo del ente;

Determinará si los estados financieros deben ser modificados; e

Indagará sobre el modo que la dirección prevé tratar la cuestión en los estados financieros

Si la dirección modifica los estados financieros, el auditor:

Aplicará los procedimientos de auditoría necesarios en tales circunstancias y relativos a la modificación;

Ampliará los procedimientos de auditoría descriptos en el punto anterior hasta la fecha del nuevo informe de auditoría; y

Proporcionará un nuevo informe de auditoría modificado sobre los estados financieros modificados. La fecha del nuevo informe no será anterior a la de aprobación de los estados financieros modificados.

c. Hechos que llegan a conocimiento del auditor con posterioridad a la fecha de publicación de los estados financieros

El auditor no tiene obligación de aplicar procedimientos de auditoría con respecto a los estados financieros después de la fecha de publicación de estos. Si llegase a su conocimiento, luego de la fecha de publicación de los estados financieros, algún hecho que, de haberse conocido por el auditor a la fecha del informe pudiera haberle llevado a rectificar su informe, el auditor:

Discutirá la cuestión con la dirección o gobierno corporativo del ente;

Determinará si los estados financieros deben ser modificados; y

Indagará sobre el modo que la dirección prevé tratar la cuestión en los estados financieros.

Si la Dirección modifica los estados financieros, el auditor debe aplicar procedimientos de auditoría de acuerdo con las circunstancias y revisará las medidas adoptadas por la dirección para garantizar que se informe de la situación a cualquier tercero que haya recibido los estados financieros anteriormente publicados junto con el informe de auditoría correspondiente.

Por otra parte, deberá incluir en su informe de auditoría nuevo o rectificado, un párrafo de énfasis o un párrafo sobre otras cuestiones que remita a la nota explicativa de los estados financieros que describa detalladamente la razón por la que los estados financieros ya publicados fueron modificados, así como el informe anterior del auditor.

5. Los hechos posteriores al cierre en las normas legales y profesionales argentinas

5.1. Normas legales argentinas

En Argentina la ley 19.550 General de Sociedades y sus modificatorias en su nuevo título dispuesto por la ley 26.994 del 08/10/2014 y en la sección Notas Complementarias, art. 65, apdo. 1º, inc. f), establece que deberá consignarse:

"Acontecimientos u operaciones ocurridos entre la fecha del cierre del ejercicio y de la memoria de los administradores, que pudieran modificar significativamente la situación financiera de la sociedad a la fecha del balance general y los resultados del ejercicio cerrado en esa fecha, con indicación del efecto que han tenido sobre la situación y resultados mencionados".

Algunas consideraciones para tener en cuenta en relación con esta normativa:

El lapso promedio indicado por la ley puede considerarse habitual que transcurra entre un rango de 45 a 90 días corridos para los cierres anuales, aunque el mismo pueden variar según la dimensión y la estructura administrativa que disponga el ente;

La fecha límite de la memoria de los administradores (no intervenida por auditor externo), es ideal y conveniente que coincida con la fecha del informe del auditor y el informe del síndico;

La fecha indicada en el inciso anterior sería también la fecha límite en la que el directorio o los socios convoquen a asamblea general ordinaria, con el fin de tratar el orden del día y, entre otros importantes puntos, la aprobación de los estados financieros de cierre de ejercicio;

Por último, que la asamblea ordinaria debe ser convocada dentro del cuarto mes posterior para la aprobación de los estados financieros y tratar los temas del orden del día propuestos por la administración.

5.2. Normas profesionales argentinas

La Junta de Gobierno de la Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE) aprobó en su reunión del 30.06.2023 la resolución técnica 56, "Normas contables profesionales: Norma Unificada Argentina de Contabilidad. Modificaciones a la res. técnica 54". Esta resolución técnica dispone que la resolución técnica 54 resulta de aplicación obligatoria para la preparación de los estados contables correspondientes a ejercicios iniciados a partir del 01.07.2024, inclusive, sin exigir su aplicación a los períodos intermedios comprendidos en el primer ejercicio.

Referido a la temática del presente artículo, la mencionada resolución técnica en su título I de las Normas generales, capítulo 1 punto 96 se refiere a la “Consideración de los hechos posteriores en la preparación de los estados contables” y menciona que una entidad considerará los efectos de los siguientes hechos y circunstancias ocurridos entre la fecha de los estados contables y la de su aprobación por parte de la dirección:

a. hechos posteriores confirmatorios, que proporcionan evidencia de las condiciones que existían a la fecha de los estados contables e implican ajustes retroactivos; y

b. hechos posteriores nuevos, que no requieren ajustes retroactivos pero que deberán revelarse en notas en tanto afecten o puedan afectar significativamente la situación patrimonial, la evolución patrimonial o la evolución financiera de la entidad.

Reflexiones finales

Los hechos posteriores al cierre representan el punto ciego más común en los estados contables. Son un aspecto clave en todo proceso final de estados financieros y de auditoría para generar un cierre sin sorpresas. Entre la fecha de cierre de los estados financieros y la autorización para su emisión pueden ocurrir hechos que cambien el panorama económico de una entidad. Algunos modifican directamente las cifras; otros, aunque no requieren ajustes, deben revelarse de manera clara y transparente.

El desafío está en evaluar la naturaleza y el impacto de cada evento posterior: distinguir si se trata de un hecho que ajusta la información financiera o si solo exige una revelación adecuada en notas.

Estos hechos posteriores ponen a prueba el juicio profesional y la aplicación práctica de la normativa contable comentada - NIC 10 / Sección 32 de la NIIF para PYMES, la NIA 560 y las regulaciones legales y profesionales de cada jurisdicción- y exigen una revisión conjunta entre contadores y auditores antes de la emisión de los estados financieros. Esta distinción no es menor. De ella dependen la fiabilidad de los estados contables, la responsabilidad de la dirección y el juicio profesional del auditor. En ambos casos, la oportunidad y el criterio aplicado son esenciales para mantener la transparencia y la comparabilidad de la información financiera.

Resumiendo, los aspectos legales, profesionales y de auditoría comentados, es importante que los administradores, responsables del gobierno corporativo y auditores; estén alertas y apliquen su escepticismo profesional durante las fechas clave descriptas, ya que pueden presentarse:

a. Hechos claramente vinculados con transacciones, circunstancias, o acontecimientos devengados sustancialmente en el ejercicio recientemente concluido, que permitan generar correcciones en las valuaciones y/o revelaciones de dichas partidas; que deban exponerse en nota específica sobre el hecho o hechos que motivaron el tratamiento contable retroactivo;

b. Hechos materiales que no tienen relación alguna con transacciones, circunstancias, o acontecimientos respecto del ejercicio cerrado; aunque por su naturaleza y materialidad pueden potencialmente modificar hacia futuro el patrimonio, resultados y flujos de efectivo medidos en el último cierre;

c. Inexistencia de las circunstancias contempladas en los apartados anteriores; debiéndose no obstante aclarar en nota específica la no existencia de estas.

Por una parte, el gobierno corporativo tiene responsabilidades respecto a la información financiera y otros procesos asociados a los hechos y circunstancias ocurridos entre la fecha de cierre de los estados contables y su aprobación por parte de la dirección.

Por otra parte, el auditor respecto a los hechos posteriores al cierre de los estados contables deberá obtener evidencia suficiente y adecuada sobre si los hechos ocurridos entre la fecha de los estados financieros y la fecha del informe de auditoría, y que requieran un ajuste de éstos o su revelación, se han reflejado adecuadamente en los estados financieros de conformidad con el marco de información financiera aplicable; y reaccionar adecuadamente ante los hechos que lleguen a su conocimiento después de la fecha del informe de auditoría, que, de haber sido conocidos por el auditor a dicha fecha, le podrían haber llevado a rectificar su informe.

[1] Esta norma derogó la NIC 10 Hechos ocurridos después de la fecha del balance, revisada en 1999.

[2] NIIF 5 Activos no corrientes mantenidos para la venta y operaciones discontinuas.

[3] La NIC 1 será reemplazada a partir de los ejercicios iniciados el 01.01.2027 por la NIIF 18 "Presentación e Información a Revelar en los Estados Financieros"

[4] NIA 720 (revisada). Responsabilidades del auditor con respecto a otra información.

[5] NIA 580. Manifestaciones Escritas.