El escándalo de la auditoría de Evergrande: Lecciones sobre la valorización de ingresos

Descubre cómo Evergrande infló ingresos por preventas y por qué PwC no levantó alertas. El artículo analiza la NIIF 15, el escepticismo profesional y las consecuencias de uno de los mayores errores financieros de la historia.

ASEGURAMIENTONIIF

Por Nasir Uddim - El escándalo de la auditoría de Evergrande: Lecciones sobre la valorización de ingresos

Documento original: The Evergrande Audit Scandal: Lessons in Revenue Overstatement [17/04/2025]

📝Las opiniones expresadas son únicamente las del autor. El autor aprobó su publicación. La traducción al español no ha sido revisada por el mismo

En todas las clases de contabilidad, te encontrarás con una historia familiar: siempre hay un cliente que cotiza en bolsa dispuesto a exagerar sus ingresos. El truco está en impresionar a los accionistas o en pedir dinero prestado a un banco. Los estudiantes aprenden a detectar los patrones rápidamente. Pero en el mundo real, estos patrones suelen pasar desapercibidos, no para los estudiantes, sino para los profesionales encargados de descubrirlos. La exageración de los ingresos sigue siendo uno de los fallos de auditoría más comunes, y el escepticismo profesional suele ser el ingrediente que falta.

Esto nos lleva a Evergrande, una gigantesca inmobiliaria china. Se hundió en un caos de deudas. Al hacerlo, registró miles de millones en ingresos. Pero una gran parte de esa cantidad correspondía a casas que, en realidad, nunca se construyeron ... y, sentado en silencio junto a ellas durante más de una década, PwC, la firma que aprobaba estados financieros que contaban una historia muy diferente a la realidad.

Lo básico: qué nos dice la NIIF 15 (y el sentido común)

La NIIF 15, la norma que rige el reconocimiento de ingresos, es muy clara: los ingresos solo deben reconocerse cuando el control se ha transferido al comprador .

Para los promotores inmobiliarios, esto suele significar cuando se termina un edificio y la propiedad cambia de manos. Es un principio tan arraigado en el sentido común que apenas hace falta consultar las NIIF o el CASBE para comprenderlo.

Evergrande, sin embargo, reconoció ingresos por preventas de edificios incompletos .

Presentaba los contratos como si fueran transacciones finalizadas. En teoría, las cifras parecían sólidas. Pero el flujo de caja revelaba otra historia: la de un aumento de la deuda y la presión financiera. Se esperaba que PwC, como auditor, cuestionara esta interpretación agresiva. En cambio, asintió.

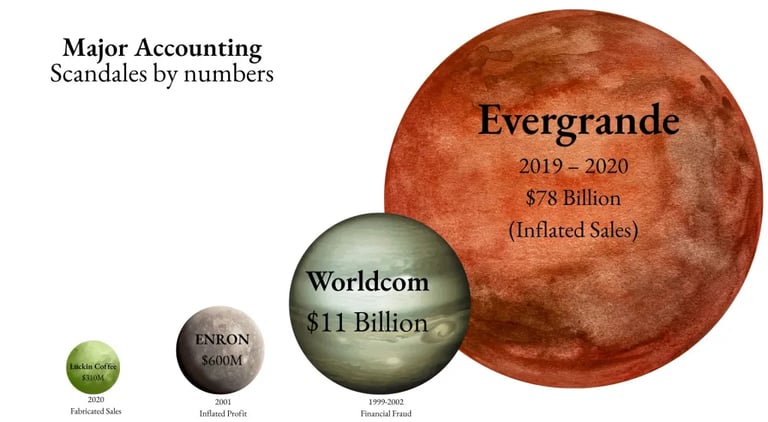

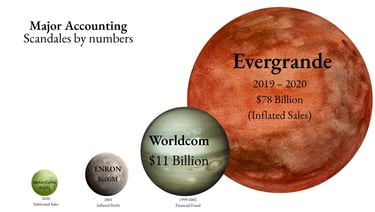

¿78 mil millones de dólares y ninguna señal de alerta?

Evergrande sobreestimó sus ventas en unos 78 000 millones de dólares entre 2019 y 2020. En resumen, las ganancias sobreestimadas de Enron ascendieron a unos 600 millones de dólares. El fraude de WorldCom ascendió a 11 000 millones de dólares. Las ventas infladas de Luckin Coffee ascendieron a 310 millones de dólares. La cifra de Evergrande supera a todas las demás. Evergrande no solo vulneró las normas, sino que las superó, estableciendo un récord con una de las mayores declaraciones financieras erróneas de la historia.

Y aun así, PwC emitió opiniones de auditoría limpias. Sin salvedades. Sin énfasis en el asunto. Simplemente aceptación rutinaria.

Imagen diseñada en Canva

El costo del cumplimiento sin coraje

PwC auditó Evergrande desde 2009 hasta principios de 2023, obteniendo más de 400 millones de yuanes en honorarios. Solo en 2020, ingresaron 54 millones de yuanes. Estas cifras son importantes, no solo por lo que representan, sino por lo que podrían explicar.

Cuando un auditor gana millones de un solo cliente, el riesgo de volverse demasiado cómodo, demasiado dependiente, crece silenciosamente.

¿Pudo el juicio de PwC verse nublado por intereses comerciales? Esta pregunta se encuentra ahora en el centro de investigaciones regulatorias, daños a la reputación y un renovado debate sobre la independencia de la auditoría.

Un momento de reflexión

No se necesita un manual técnico para saber cuándo algo no marcha bien. Los ingresos se reconocen cuando se generan, cuando se entrega valor . Cuando se entregan los edificios. Cuando se cumplen las promesas. Esto no es solo lógica contable; es claridad ética.

Y, sin embargo, faltaba claridad. El escepticismo estaba ausente. Los auditores, a pesar de sus herramientas y formación, pasaron por alto lo que debería haber sido obvio. O peor aún, lo vieron y no actuaron.

Conclusión: cuando la auditoría falla, todos pagan

Inversores, compradores de vivienda, empleados: todos confiaron en estados financieros aparentemente limpios, pero con graves deficiencias en el fondo. El colapso de Evergrande no es solo una historia de mala gestión corporativa, sino también de un fallo de auditoría. Restaurar la confianza requerirá más que una revisión de las normas. Requerirá valentía por parte de los auditores para plantear preguntas incómodas y de los reguladores para exigirles responsabilidades cuando no lo hagan.