Del efectivo al devengado: el cambio que impulsan las IPSAS y que transforma y fortalece la contabilidad gubernamental

Descubre cómo la transición del efectivo al devengado, impulsada por las IPSAS, genera una gestión pública más transparente y eficiente. El principio del devengado deja atrás la visión limitada del efectivo para reflejar la sustancia económica real de las transacciones. Las IPSAS (Normas Internacionales de Contabilidad para el Sector Público) lo colocan en el centro de la transparencia, la credibilidad internacional y la confianza ciudadana. El nuevo "Índice de Responsabilidad del Sector Público 2025" que comento en este blog y acaban de publicar el IFAC - CIPFA e International Public Sector Accounting Standards Board (IPSASB) muestra un avance constante para 169 jurisdicciones relevadas. El desafío para los países: falta de apoyo político y organizativo, recursos limitados, problemas técnicos y fatiga reformista.

IPSAS

La adopción del devengado y las IPSAS revolucionan la transparencia y eficiencia en la gestión pública. ¿Está tu gobierno listo para el salto hacia una gestión financiera más transparente y eficiente y cómo enfrenta los retos de la transición?

1. El principio contable del devengado en las normas IPSAS

El 2025 Handbook of International Public Sector Accounting Pronouncements [Manual de Pronunciamientos Contables Internacionales del Sector Público] es la principal fuente autorizada de principios internacionalmente aceptados para las entidades del sector público. Contiene las International Public Sector Accounting Standards (IPSAS) [Normas Internacionales de Contabilidad para el Sector Público] y The Conceptual Framework for General Purpose Financial Reporting by Public Sector Entities [Marco Conceptual para la Información Financiera de propósito general de las Entidades del Sector Público].

Las IPSAS colocan al principio del devengado en el centro de la transparencia, credibilidad internacional y confianza ciudadana. La versión actualizada de la IPSAS 33 First-time Adoption of Accrual Basis International Public Sector Accounting Standards [Adopción por primera vez de las Normas Internacionales del Sector Público basadas en el principio del devengado], mejora la facilidad en el uso de la adopción por primera vez de las IPSAS, aclara los principios básicos y proporciona orientación adicional para su aplicación.

Los gobiernos utilizan las IPSAS de tres maneras:

Directamente: aplican las normas IPSAS sin modificar ninguno de sus requisitos;

Indirectamente: aplican las normas IPSAS a través de un proceso de aprobación nacional, modificándolas para adaptarlas a las características de cada jurisdicción; y como

Punto de referencia: desarrollo de normas nacionales que utilizan las IPSAS como fuente de orientación.

2. Cambios en el sector público mundial hacia el uso del devengado

Un nuevo informe que acaban de publicar el IFAC - CIPFA y el International Puublic Sector Accounting Standards Board (IPSASB) denominado International Public Sector Financial Accountability Index - 2025 Status Report [Índice Internacional de Responsabilidad Financiera del Sector Público - Informe de situación 2025] captura el uso actual y futuro de los enfoques de información financiera pública por parte de los gobiernos de todo el mundo.

El informe destaca un progreso constante y gradual de los gobiernos de todo el mundo en la transición del sistema de efectivo a la presentación de informes financieros basados en el principio del devengado. El principio del devengado deja atrás la visión limitada del efectivo para reflejar la sustancia económica real de las transacciones.

Comento a continuación, los puntos que más me llamaron la atención del mencionado informe.

3. Tendencia creciente en el uso del devengado en la contabilidad gubernamental

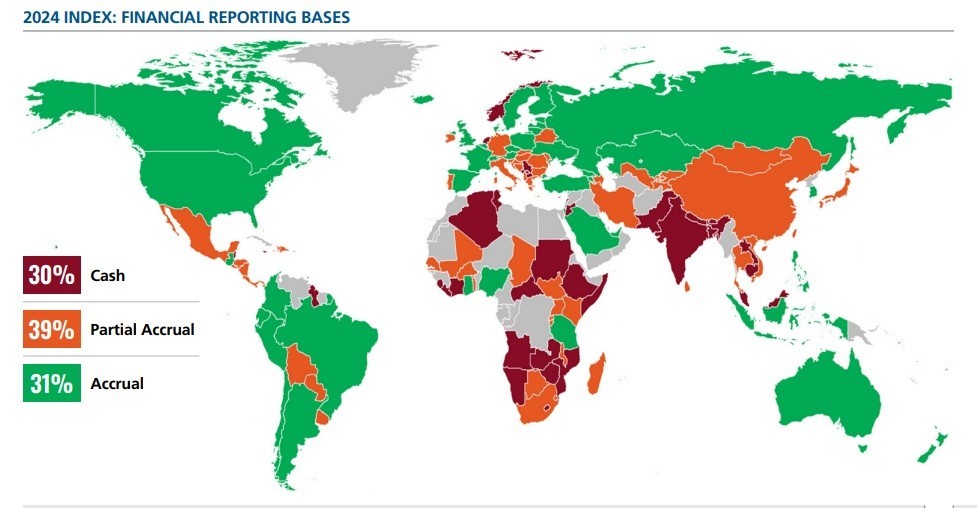

El índice recopila, verifica y analiza las bases y los marcos de información financiera actuales utilizados por los gobiernos de todo el mundo. Por otra parte, ofrece un nivel de tendencias y avances desde el año 2020 en materia de información del sector público. Proporciona una foto de la situación en el año 2024 y utiliza los datos disponibles para ofrecer proyecciones de la situación al 2030. Fueron relevadas 169 jurisdicciones (165 en 2020) y se han reexpresado los índices del 2028 y 2020 para que sean comparables.

Las definiciones base de información que se relevaron respecto a este punto son las siguientes:

efectivo: transacciones reconocidas cuando se recibe o se paga el efectivo

devengado parcial: algunas transacciones se reconocen con base en el efectivo y otras con base en el devengado

devengado: transacciones reconocidas cuando se produce el evento económico subyacente en activos, pasivos y resultados.

Los resultados arrojan que 53 jurisdicciones (31%) informaron sobre la aplicación del principio de devengado en sus estados financieros 2024 o los más recientes publicados, en comparación con 49 jurisdicciones (29%) en el año 2020. El 30% utilizan la base de efectivo y un 39% utilizan algún elemento de devengado en sus informes financieros ("devengado parcial"), según cuadro siguiente:

Fuente: International Public Sector Financial Accountability Index - 2025 Status Report - IFAC- CIPFA - IPSASB)

4. Aumento en el uso de las IPSAS a nivel mundial

La utilización de las IPSAS ha aumentado desde 2020. De las 53 jurisdicciones que informaron sobre la utilización del devengado en 2024 o en sus estados financieros más recientes, 35 de ellas (66%) reportan bajo las IPSAS por alguna de las tres maneras indicadas anteriormente.

5. Cambio continuo y gradual del régimen de efectivo al de devengado

El informe mencionado destaca que las reformas locales de los países hacia el régimen del devengado suelen enfrentarse con una serie de retos, entre los que se destacan la falta de apoyo político y organizativo, problemas técnicos, financiación insuficiente y fatiga reformista. El índice 2024 muestra un cambio más gradual hacia el devengado que lo previsto en el informe de situación del 2021.

Las revisiones del informe del año 2021 se basaban en revisiones de planes de los planes de proyectos de implementación de la contabilidad del devengado de las jurisdicciones en ese momento. El informe señala que se dispone de información limitada sobre las razones por la que no se produjeron las transiciones previstas en la contabilidad pública hacia el devengado. La primera visión es que la pandemia, el aumento de presiones financieras y operativas sobre los gobiernos, amplificó el impacto para poder afrontar los retos hacia la transición.

6. Proyección 2030: Aumento del uso e influencia de normas IPSAS

De la investigación realizada a futuro se prevé un aumento general del uso directo e indirecto de las normas IPSAS a nivel mundial. En 2030, un total de 77 jurisdicciones (81%) se estima que informen sobre la base del devengado utilizando las normas IPSAS; 23 utilizarán las normas IPSAS modificadas para el contexto local; y 27 se remitirán a las normas IPSAS para elaborar sus normas nacionales.

7. Cambio en el perfil de países que utilizan el sistema de devengado

En 2024 las jurisdicciones de ingresos altos constituían la mayoría de las que utilizaban contabilidad del devengado. sin que aparezca en la estadística ninguna jurisdicción de ingresos bajos. Se prevé que esta situación cambie hacia 2030 cuando un 60% de las jurisdicciones que utilicen contabilidad del devengado pertenezcan a los sectores medios y bajos.

8. Algunas reflexiones finales...

Sin dudas la información contable en base al devengado en la contabilidad gubernamental genera:

Mayor transparencia: Se genera información más completa y revelación de eventos y transacciones económicas cuando se producen, además de un reflejo de la situación financiera general con el reconocimiento de activos y pasivos;

Toma de decisiones informadas: Permite disponer de mejor información para la asignación de recursos, la evaluación de la sostenibilidad financiera, la presentación de informes estadísticos y presupuestos. Asimismo, refleja los costos reales de las actividades gubernamentales y ayuda a evaluar si los ingresos actuales cubren los costos de los programas y servicios actuales; y

Rendición de cuentas: Garantiza que los gobiernos rindan cuenta de sus decisiones reflejando los costos reales con registros completos de activos y pasivos. Por otro lado, se promueve la equidad intergeneracional al revelar el impacto financiero de las decisiones sobre los activos/patrimonio neto actuales y futuros.

La reflexión es clara: el paso del efectivo al devengado no es una opción, es un paso imprescindible hacia la rendición de cuentas global y la confianza en la actividad patrimonial en un segmento clave del universo de la contabilidad.

❓Y la pregunta que nos queda: ¿dónde está tu país en este camino y cómo enfrenta los retos de la transición?